FATİH KELEŞ

- İstanbul

- Kaydet

Maliye Bakanlığı Gelir İdaresi Başkanlığınca hayata geçirilen e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Defter, e-Bilet, e-Serbest Meslek Makbuzu (e-SMM), e-Müstahsil Makbuzu (e-MM) gibi dijital dönüşüm uygulamalarıyla ilgili danışmanlık ve geçiş hizmetleri veriyoruz.

XSLT Fatura Tasarım hizmeti veriyoruz.. Tüm entegratörlere uygun fatura şablonları hazırlayabiliyoruz.

Elektronik İmza Hizmeti veriyoruz.

0

Devam Eden Projeler

0

Tamamlanmış Projeler

0

İptal Edilen Projeler

* Butona tıklayarak teklif gönderebilirsiniz.

İletişime GeçGaleri

Videolar

Deneyim

Muhasebe Stajyeri

- Ercan Çalı Yeminli Mali Müşavir

- Eyl 1994 - Haz 1995

Lise Staj yarı zamanlı çalışma dönemi,

Mükelleflerle ofis arasındaki işleyişin takibi,

Vergi daireleri ve ssk işlemlerinin takibi.

Müşteri Temsilcisi

- Şensoy Kırtasiye A.Ş

- Tem 1995 - Kas 1999

Tedarikçilerle siparişten ürün teslim alınmasına ve ödemelerin takibine kadar tüm sürecin idare edilmesi,

Kurumsal Müşterilerin siparişlerinin alınması ve ürün teslimlerinin yapılmasının sağlanması ve ödeme takiplerinin yapılması.

Müşteri Temsilcisi

- Balgat Tekstil

- Haz 2001 - Ağu 2005

Koleksiyonu yapılacak, renkleri belirlenen numunelerin iplik tedariğini sağlamak, takip etmek.

Koleksiyon numunelerin zamanında ve istenilen şekilde yaptırmak, gönderimini sağlamak.

İşin numune aşamasından üretim aşamasına kadar olan süreci takip etmek.

Üretimden sevkiyata kadar olan üretim sürecinin ve müşteri taleplerinin koordine edilmesi ve yürütülmesi

Bütün imalat adımlarını dikkatli ve titizlikle takip etmek, üst yönetime raporlamak.

Satın Alma Yöneticisi / Yönetmeni

- Defacto Perakende Ticaret A.Ş.

- Ağu 2005 - Tem 2011

Satın alınacak malzemelerin uygun miktar ve özelliklerde temin edilebilmesi için gerekli kaynak ve fiyat araştırmalarını yapmak.

Satın alım planları doğrultusunda gerekli bağlantıları kurmak, sözleşmeleri yapmak, sözleşme sonuna kadar iş akışını takip etmek.

İdari İşler Süreçlerinin takibi, yürütülmesi ve yönetilmesi.

Satın Alma Yöneticisi / Yönetmeni

- Rodi Giyim Sanayi ve Ticaret A.Ş

- Ağu 2011 - Ara 2013

Satın alınacak malzemelerin uygun miktar ve özelliklerde temin edilebilmesi için gerekli kaynak ve fiyat araştırmalarını yapmak.,

Satın alım planları doğrultusunda gerekli bağlantıları kurmak, sözleşmeleri yapmak, sözleşme sonuna kadar iş akışını takip etmek.

İdari İşler Süreçlerinin takibi, yürütülmesi ve yönetilmesi.

Müşteri Yöneticisi / Yönetmeni

- Doğrudan Sahibinden Gayrimenkul A.Ş

- Oca 2014 - Haz 2018

Gayrimenkul sektöründe arazi parselleme işlemleri başta olmak üzere satış odaklı, satışı artırıcı faaliyetlerle ilgili çalışmalar..

Müşterilere ulaşılması noktasında reklam ve tanıtım faaliyetlerinin yürütülmesi noktasında işleyişin sorumluluğu ve yapılan işlemlerin raporlanması ile ilgili çalışmalar

Distribütör Yöneticisi / Yönetmeni

- Benna Gıda Ltd.Şti. / Pepsico Fritolay A.Ş

- Haz 2018 - Eki 2019

Sıcak ve Soğuk satış ekibinin cari hesaplarının takibi, hesapların alınması sistem kayıtlarının yapılması

mutabakatların takibi.

personel özlük işleri süreç takibi ve yönetimi

idari işler süreçlerinin takibi ve yönetimi

Satış Pazarlama Yönetmeni

- Dünya EDönüşüm Danışmanlık A.Ş

- Eki 2019 - Halen

Uluslararası firma olan Sovos Efatura/Edönüşüm/SGK teşvik hizmetleri konularında hizmet sağlamaktadır.

Edönüşüm iş süreçleriyle ilgili satış, edönüşüm ürünleri geçiş ve teknik destek işlemleri

E-Belgelerle ilgili mevzuat ve yükümlülüklerle ilgili müşterilerimizin bilgilendirilmesi,

Elektronik imza süreçlerinin yönetilmesi

E-Ticaret / E-Belge entegrasyonlarının yönetilmesi

Sıkça sorulan sorular

- MALİ MÜHÜR NEDİR? MALİ MÜHÜR BAŞVURUSU NASIL YAPILIR?

Mali Mühür, kurumsal bir e-İmza türüdür. Gelir İdaresi Başkanlığı (GİB) adına TÜBİTAK tarafından hazırlanmaktadır. Mali Mühür olmadan e-Fatura ve diğer resmi belgeleri gönderemezsiniz.

Mali Mühür Nedir?

Mali Mühür e-Fatura başvurusunda firmayı sisteme tanımlamak amacıyla kullanılır. e-Fatura ve diğer belgelerin kaynağını, bütünlüğünü ve içeriğini garanti altına alır. Söz konusu belgelerin, gönderilmesi, saklanması esnasında güvenlik ve gizlilik sağlar.

Firma ünvanının değişmesi halinde, Mali Mühür geçerliliğini yitirmiş olur. Yeni ünvanla birlikte yeniden Mali Mühür başvurusu yapılması gerekir. Ayrıca Mali Mührün, 3 yılda bir yenilenmesi gerekmektedir.

Mali Mühür başvurusu nasıl yapılır?

Mali Mühür; Tübitak bünyesinde bulunan, Kamu Sertifikasyon Merkezi tarafından verilmektedir. Mali Mühür Sertifikası için https://mportal.kamusm.gov.tr/bp/edf.go adresinde bulunan formu doldurarak başvuru gerçekleştirilir. Başvuru tamamlandıktan sonra başvurunun son bölümünde, ödeme gerçekleştirilir. Ödemeler Kamu SM Vakıfbank Kurum Ödemeleri sayfasından “Banka Şubeleri, İnternet Şube ve Mobil Şube”den vergi kimlik numarası ile yapılır. Başvuru yaptıktan sonra bir hafta içerisinde Mali Mühür elinize ulaşır. Konu ile ilgili daha detaylı bilgi için https://www.kamusm.gov.tr/ adresini ziyaret edebilirsiniz.

Mali Mühür elinize ulaştıktan sonra, GİB üzerinden e-Fatura ve e-Defter için ayrıca başvuru yapmanız gerekmektedir.

Mali Mührü kimler kullanabilir?

Mali Mührü, firmanın yetkili olarak bildirdiği kişiler kullanabilir. Şayet firmada yetkili olan şahıs veya şahıslar değişmiş ise yerine atanan kişinin en kısa zamanda ilgili birimlere bildirilmesi gerekmektedir.

Mali Mühür ve e-İmza arasındaki fark nedir?

e-İmza gerçek kişiye verilir, kişinin ıslak imzası yerine geçer. Mali Mühür ise firmaya verilir, firma kaşesinin elektronik halidir.

Yabancı ortaklı firmaların mali mühür başvuru süreci?

%100 yabancı ortaklı kurumların “mali mühür” başvurusu için istenen belgeler :

Mali Mühür Başvuru Formuve Taahhütnamesinin doldurularak, imzalanmış ve kaşelenmiş hali.

https://ebelge.gib.gov.tr/dosyalar/efaturabasvuru/MaliMuhurBasvuruFormuVeTaahhutnamesi.docx

Elektronik Mali MühürSertifika Sahibi Taahhütnamesi’nin imzalı aslı

https://ebelge.gib.gov.tr/dosyalar/efaturabasvuru/ElektronikMaliMuhurSertifikaSahibiTaahhutnamesi.pdf

Şirket kuruluş sözleşmesinin olduğu ticaret sicil gazetesinin noter onaylı örneği

(Şayet sonradan unvan değişikliği yapılmışsa, en son unvanın ilan edildiği ticaret sicil gazetesinin noter onaylı örneğinin de eklenmesi gerekmektedir.)

Başvuru formuna şirket adına imza atan kişi veya kişilerin yetkili olduğunu gösteren şirket imza sirkülerinin noter onaylı örneği.

Ayrıca “Sertifika Sorumlusu” olarak TC vatandaşı bir personelin bildirilmesi gerekmektedir. Sertifika Sorumlusunun sorumluluğu; sadece mali mühür sertifikasının tesliminde muhatap alınacak kişi olmasıdır. Devamını gerektirecek başkaca bir sorumluluğu yoktur.Tüm evrakların noter onaylı olması gerekir.

Hazırlanan evraklar;

“Gelir İdaresi Başkanlığı Ek Hizmet Binası Yeni Ziraat Mahallesi Etlik Cad. No:16 06110 Dışkapı / ANKARA ” adresine posta yoluyla gönderilmelidir.Başvuru sürecinde, şirket yetkilisinin mail adresine KamuSM tarafından barkod numarası ve mali mühür başvurunuzu tamamlamanız için bir bağlantı adresi gönderilir. Daha sonra mali mühür ücretini yatırmanız istenir.

Ayrıca birden fazla mali mühür talep edilirse KamuSM’den tarafınıza gönderilecek mailde mali mühür sayısını belirtebilirsiniz.

Tüm bu işlemleri tamamladıktan sonra 3-4 gün içinde mali mühür tarafınıza teslim edilir.

Mali Mührünüz elinize geçtikten sonra e-Fatura veya e-Defter başvurunuzu yapabilirsiniz.

Mali Mühür Yenileme Başvurusu Nasıl Yapılır?

Yenileme süreci, sertifika süre bitimine 3 ay kala başlar. Kamu SM, sistemde kayıtlı e-posta adresi üzerinden bildirim yapar. Süre bitimi uyarı e-postası alan yetkililer, yenileme başvurusu talebi için başvuru süreci maddelerini ile aynıdır.

Mali Mührün süresinin dolması sebebiyle e-Defter beratlarının yasal süresinde yüklenememesi; mücbir sebep hali olarak değerlendirilmemektedir ve defter beratlarının yüklenmesi için ek süre verilmemektedir. Bu sebeple, Mali Mührün geçerlilik süresinin dolmasıyla ilgili e-Posta alan mükellefler, sürenin dolmasını beklemeden yeni Mali Mühür başvurusunda bulunmaları gerekmektedir.

Mali Mührün arızalanması, çalınması veya kaybolması durumu

Mali Mührün arızalanması, çalınması, kaybolması vs. durumlarında mağduriyet yaşanmaması adına yedek Mali Mühür edinilmesi tavsiye olunur.

Mali Mühür Neden Gerekli?

Mali Mühür, kurumsal bir e-İmza türüdür. Gelir İdaresi Başkanlığı (GİB) adına TÜBİTAK/KAMUSM tarafından hazırlanmaktadır. Mali Mühür e-Fatura, e-Arşiv, e-İrsaliye, e-Defter, e-Müstahsil Makbuzu (e-MM), e-Serbest Meslek Makbuzu(e-SMM) başvurularında ve gönderiminde kullanılır. Firma kaşesinin elektronik halidir. USB aygıtı görünümündedir.Mali Mühür Kurulumu Nasıl Yapılır?

Öncelikle Mali mühür zarfı ile gelen Akis sim kartı çıkarıp USB bellege takınız. Kartın yönü metal görünümlü kısmı alta gelecek şekilde olmalıdır.

1-Güncel java uygulamasını indirip bilgisayarınıza kurmanız gerekmektedir.

Tübitak KamuSM sitesinden uygun sürücülerin yüklenmesi gerekiyor.

https://www.kamusm.gov.tr/islemler/surucu_yukleme_servisi/

Kullandığınız bigisayara (windows/mac ) uygun versiyon sürücüsünü seçiniz.

https://www.java.com/tr/download/

Kart Okuyucu ve Akiskart sürücülerini ayrı ayrı kurulması gerekmektedir.

Eğer Akiskart kurulumda java hatası aldı iseniz Akiskart sürücüsü denetim masası-program ve özellikler bölümünden kaldırılarak, java yüklemesi yapıldıktan sonra Akiskart sürücüsü kurulumu yapmanız gerekmektedir.

Mali Mühür Şifre(Pin) Alma

KamuSM //www.kamusm.gov.tr/ adresinden Online İşlemler bölümünden sertifikanızı seçin.Gelen sayfasan sayfada “Şifreli Giriş” seçiniz. Eğer başvuru yetkilisinin e-imza sı var ise “E-imzalı Giriş”‘e tıklayarak da giriş yapılabilir.

Gelen arayüzdeki Vergi Kimlik No, Resimdeki Yazı ve Güvenlik Sözcüğü alanları doldurulup “Giriş” butonuna basın. Cep telefonunuza gelen SMS Onay Kodunu girin..

Mali Mühür Elektronik Sertifikası ile yapılacak işlemler için gerekli olan PIN bilgisi, “PIN / PUK Bilgisi” butonuna tıklayarak alabilirsiniz.

E-Fatura Başvuru sürecine devam edecekseniz

Windows Denetim Masasında java ayarlarına girilmesi security sekmesinden https://portal.efatura.gov.tr/efaturabasvuru/ sitesini güvenli

Internet siteleri bölümüne eklenmeniz gerekmektedir.

Gib Forum da daha detaylı açıklamaları resimleri ile bulabilirsiniz. https://forum.efatura.gov.tr/view.php?id=327

- E-FATURA İLE E-ARŞİV FATURA FARKI NEDİR

e-Fatura ve e-Arşiv Fatura birbirine benzese de aralarında bazı farklar bulunmaktadır.

e-Fatura; faturalarınızı elektronik ortamda düzenleyip, iletebileceğiniz ve saklayabileceğiniz sistemdir.

e-Arşiv Fatura, e-Fatura sistemine kayıtlı olmayan kişi ve kuruluşlara düzenlenen e-Faturalardır. e-Arşiv sistemi aracılığıyla düzenlenir, gönderilir ve saklanır.

e-Fatura sisteminde, yalnızca uygulamada kayıtlı kullanıcılara e-Fatura düzenlenebilir, iletilebilir ve alınabilir.

e-Arşiv Fatura sistemi ise e-Fatura kapsamı haricindeki alıcılara kesilen faturaların da dijital ortamda oluşturulmasını ve ikinci suretinin elektronik olarak korunmasını ve ibraz edilmesini sağlar.

e-Fatura sisteminde düzenlenen faturalar önce GİB’e sonra alıcıya iletilir. Faturalar GİB tarafından ön kontrolden geçer. e-Arşiv Fatura’da ise GİB’e ayda bir defa raporla bilgi verilir.

e-Fatura’da, fatura dijital ortamda alıcısına iletilir ve kağıt çıktı alınamaz, e-Arşiv Fatura‘da ise fatura hem elektronik hem de kağıt çıktı olarak gönderilebilir.

e-Fatura sistemine dahil olmak şartıyla, isteyen her firma e-Arşiv Fatura sistemine geçebilir.

e-Fatura’da zaman damgası yoktur. Oysa e-Arşiv Fatura‘da evrakların, mali mühür ve zaman damgasıyla onaylanması ve muhafaza edilmesi gerekir.

e-Fatura’da UBL-TR formatı zorunludur. e-Arşiv’de istenilen format kullanılabilir.

e-Fatura’da, GİB Portal, Entegrasyon veya Özel Entegratör, sistemlerinden biri kullanılır. e-Arşiv Fatura kullanıcıları, Özel Entegratör veya kendi bilgi işlem sistemleri üzerinden (GİB’den onay alarak) kullanabilir. - E-BELGE NEDİR?

Ülkemizde e-Belge denildiğinde Maliye Bakanlığı Gelir İdaresi Başkanlığınca hayata geçirilen e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Defter, e-Bilet, e-Serbest Meslek Makbuzu (e-SMM), e-Müstahsil Makbuzu (e-MM) gibi dijital dönüşüm uygulamalarına verilen üst başlık adıdır.

e-Belge uygulamaları, Gelir İdaresi Başkanlığı (GİB)’nın belirlediği standartlarda hazırlanarak GİB‘e iletilir. Mükellefler muhasebe programları yada GİB yada özel entegratörler sunulan portal aracılığı ile GİB’e istenilen zaman periyotlarında e-belgelerini gönderebilir.

GİB’in son tebliği ile e-Fatura kullanıcı sayısının toplamda 750.000 mükellefi bulması bekleniyor.

Bununla birlikte tüm e-Fatura mükelleflerinin e-Arşiv sistemine dahil olmasıyla, kullanıcı sayıları da eşdeğer bir şekilde artacak. Ayrıca e-Belge’ye dahil olması beklenen yaklaşık 250.000 serbest meslek erbabı da e-SMM sistemine geçiş yapacak.

2020’de e-Belge sistemine dahil olacak mükellef sayıları göz önünde bulundurulduğunda, Türkiye’de ticari faaliyetlerin çok büyük bir bölümünün dijital dönüşüm kapsamında yürütüleceği aşikâr.

Hal böyleyken sistemle yeni tanışacak ya da sisteme daha iyi adapte olması gereken mükellefler için zorlu bir süreç başlıyor. Kafa karıştıran bir çok soru cevap bekliyor. Bizde e-Belge konularında en çok merak edilen soruların cevaplarını sizler için derledik.

Şirketler unvan değişikliği yaptığında yeniden e-Fatura hesap açılışı yapılması gerekir mi?

Unvan değişikliği durumunda yapılması gerekenler;

e-Defter sistemine kayıtlı bir mükellefin, unvanının değişmesi durumunda, 15 gün içerisinde, unvan değişikliğine ait Ticaret Sicil Gazetesinin fotokopisi ve durumu anlatan bir dilekçe ile posta yoluyla Gelir İdaresi Başkanlığı’na başvuruda bulunması gerekir.

Ayrıca, yeni unvana ait mali mühür temini için de Kamu Sertifikasyon Merkezine elektronik ortamda başvuru yapılması gerekmektedir.Bu işlemlerin ardından, unvan değişikliğine giden şirketin e-Defter sistemindeki unvanı güncellenecektir.

Unvan değişikliğinin gerçekleştiği tarihten bir önceki ay dönemine ait, eski unvanın defter ve beratının oluşturulup, ilgili ayı izleyen üçüncü ayın son gününe kadar beratların GİB e-Defter Uygulamasına gönderilmesi gerekmektedir.

Ayrıca unvan değişikliği durumunda yeniden e-Defter başvurusunda bulunulmaz.

İhracat faturasını iptal etmek için ne yapılmalıdır?

https://efatura.gtb.gov.tr adresinde Kullanıcı Adı ve Şifremizle birlikte sisteme giriş yaptıktan sonra; sol üst köşede bulunan Fatura Sorgulama seçeneği ile Gelir İdaresi Başkanlığı’ndan alınan “ETTN No” ve “VKN” ile veya yine sol üst köşede bulunan Fatura Listesinde iptal edilecek fatura bulunur.

E-fatura iptal işlemi ekranda yer alan “İşlemler” sekmesinde bulunan “Fatura İptal Et” seçeneği ile yapılır.

Bedelsiz ve belirli bir bedel ile ihraç edilecek ürünler tek faturada kesilebilir mi?31 Ekim 2017 tarihinde efatura.gov.tr adresinde yayınlanan duyuruda “bedelsiz ihracat faturası düzenleyecek mükelleflerin e-Faturada “payableamount” (ödenecek tutar) alanına “sıfır” (0) yazması ve Bilge Sistemi’nde beyanname açılırken bedelsiz alanını seçmesi gerekmektedir.” şeklinde açıklama yapılmıştır.

Bu nedenle bedelli ve bedelsiz kalemlerin aynı ihracat faturasında gösterilmesi Gümrük Çıkış Beyannamesi (GÇB) e-Fatura kontrolünde hata verecektir. Ayrı ayrı düzenleyip aynı Gümrük Çıkış Beyannamesine bağlanmalıdır.

Hal kayıt sistemine kayıtlı olmayan komisyoncu ve tüccarlar e-Belge sistemine geçiş zorunluluğu var mı?Hal kayıt sistemi kapsamında sebze ve meyvelerin ticaretini yapan tüccar ve komisyoncular 1 Ocak 2020 tarihinden itibaren e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Müstahsil Makbuzu ve e-Defter uygulamasına zorunlu olarak dahil oldular.

e-Fatura kullanımında yöntem değişikliği nasıl yapılır? (Özel Entegrasyon/Gib Portal)Kayıtlı Kullanıcılar arasındaysanız mevcut yönteminizi aşağıdaki bilgiler doğrultusunda değiştirebilirsiniz.

Portal yönteminden Entegrasyon yöntemine geçmek istiyorsanız;https://www.efatura.gov.tr/entegrasyonislemleri.html linkinden test tanım formu ve BİS raporu yüklenmelidir. Daha sonra entegrasyon testleri tamamlanarak sonucu [email protected] adresine gönderilir. Test kontrolü başarılı olursa, test onayı verilir. Mükellefler, canlı tanım formunu sisteme yükledikten sonra e-Fatura sistemine dahil edilir.

Portal yönteminden Özel Entegrasyon yöntemine geçmek istiyorsanızÖzel Entegratörler Listesinde yer alan özel entegratörlerden bir veya birkaçı ile anlaşabilirsiniz. Özel entegratörün, mükellefi, e-Fatura sistemine dahil etmesiyle birlikte e-Fatura sistemini, “Özel Entegratör Bilgi İşlem Sistemi” üzerinden kullanmaya başlayabilirsiniz.

Entegrasyon yönteminden GİB Portal yöntemine geçmek istiyorsanızGİB Portal yöntemine geçmek istediğinizi anlatan dilekçeyi, imzalı ve kaşeli olarak GİB’e göndermeniz gerekir. Daha sonra entegrasyon yetkiniz kaldırılacak ve GİB-Portaliniz açılacaktır.

Entegrasyon yönteminden Özel Entegrasyon yöntemine geçmek istiyorsanızÖzel Entegratörler Listesinde yer alan özel entegratörlerden bir veya birkaçı ile anlaşabilirsiniz. Özel entegratörün, mükellefi, e-Fatura sistemine dahil etmesiyle birlikte e-Fatura sistemini, “Özel Entegratör Bilgi İşlem Sistemi” üzerinden üzerinden kullanmaya başlayabilirsiniz.

Özel Entegrasyon yönteminden GİB Portal yöntemine geçmek istiyorsanızÖzel entegratörünüz hesabınızı kapattıktan sonra birkaç saat sonra GİB Portal’ınız otomatik olarak açılacaktır. Başkanlığa ayrıca bir bildirimde bulunmanıza gerek yoktur.

Özel Entegrasyon yönteminden Entegrasyon yöntemine geçmek istiyorsanızhttps://www.efatura.gov.tr/entegrasyonislemleri.html linkinden test tanım formu ve BİS raporu yüklenmelidir. Daha sonra entegrasyon testleri tamamlanarak sonucu [email protected] adresine gönderilir. Test kontrolü başarılı olursa, test onayı verilir.

Bu işlemlerin ardından özel entegratörünüzün hesabınızı kapatması gerekir. Ardından canlı tanım formunu yüklemeniz gerekir. (Bu zaman zarfında işlemlerin mümkün olduğunca çabuk yapılması gerekir zira GİB Portal‘ın otomatik olarak açılması söz konusudur.) Canlı tanım formunun yüklenmesinden sonra e-Fatura sistemine dahil olursunuz.Entegratör Seçerken Dikkat Edilmesi Gereken Konular Neler?

GİB tarafından yetki verilen mükellefleri adına e-Fatura, e-Defter ve e-Arşiv Fatura e-İrsaliye gibi e-Belgeleri oluşturmaya gönderme ve saklamaya yetkili aracı kurumlardır.Özel Entegratörlük, sadece bir işi yapabilmek değil, devamlılık sağlama ve çözüm ortaya koyma yeteneğini de gerektirir. Bu yüzden, özel entegratör seçerken bazı hususları göz önünde bulundurmak gerekir.

En İyi Özel Entegratörü Nasıl Seçerim? Özel entegratör seçerken dikkat edilmesi gereken konular neler?

Birinci kural tercih edeceğiniz entegratörünüz, GİB’in belirlediği koşulları yerine getirmiş ve gereken yeterliliklere sahip olması gerekir.

Veri güvenliği hassas bir konudur, bu nedenle tercih edeceğiniz kurumun güçlü güvenilir olduğundan emin olun. Çünkü verilerinizi saklamanız ve gerektiği zaman ibraz etmeniz gerekir. O nedenle “e-Fatura Saklama Hizmeti” verebilecek bir entegratörle çalışmalısınız. Çalışacağınız entegratörün veri saklama hizmeti verebilmek için güçlü bir alt yapısının olması gerekir.

Çalışacağınız entegratörün, kurumsal kimliğe sahip olması, finansal kapasitesi, dikkate alınacak önemli konu başlıklarıdır. Ayrıca entegratörünüzün muhtemel bir kriz durumunda iş sürekliliğini sağlayabilmek için eylem planının olması gerekir.

Entegratörünüzün e-Fatura ve diğer tüm e-Belge’ler için sağladığı platformun, ERP (Kurumsal Kaynak Planlama) uygulamasıyla entegrasyon sağlaması gerekir.

Entegratörün, her geçen gün bir yenisi eklenen e-Belge sistemlerine yeterince hakim olması gerekir?

e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Defter, e-SMM, e-MM izinleri almış olması önemlidir.

Son olarak entegratörünüz, sistemin 7/24 çalıştığının sözünü vermelidir. Entegratör seçiminde belli sayının üstünde müşteriye hizmet veren entegratörlerin destek hatlarının yoğunluğu sizi dakikalarca telefonda bekletmemelidir.

Entegtörlerin sizlere sunduğu portal uygulamaları farklı farklı arayüzler olmamalı ve aynı arayüz hem mobil desteği sunmalıdır.

e-Fatura, e-Arşiv, e-İrsaliye, e-Müstahsil Makbuzu, e-Serbest Meslek Makbuzu gibi e-belge uygulamaları için size sunulan portal arayüzleri kullanıcı dostu olmalı ve gelişmiş fonksiyonlar içermelidir.

SMMM’lere de ceza kesilecek

Faturanın hatalı tutarile kesilmesi halinde, işlemin gerçekleştirildiği bilgisayar sahibine ait cezai uygulamalar da söz konusu olabilecek. Bu yüzden hatalı rakam ile fatura düzenlenmesi halinde yalnızca mükellefler ceza almayacak. Faturayı düzenleyen SMMM‘lere de ceza kesilecek.

e-Belge Uygulamaları kimleri kapsıyor?

509 Sıra Nolu VUK Genel Tebliği ile 1 Ocak 2020 tarihinden sonra e-Arşiv Faturasistemine geçme mecburiyeti getirildi.

1 Ocak 2020’den sonra firmalar vergi mükellefi olanlara, vergiler dahil 5.000 TL üzerinde matbu fatura kesemeyecek. Vergi mükellefi olmayanlara da vergiler dahil 30.000 TL ve üzeri faturaları, e-Arşiv Faturaolarak hazırlamak mecburiyetindeler.

e-Fatura sistemine geçme mecburiyeti bulunan yükümlüler, e-Arşiv Faturasistemine de geçmek zorundalar. E-ticaret hissedarı olan internet satış platformları, internet üzerinde ilan yayınlayanlar ve internet reklam aracıları, e-Fatura ve e-Arşiv Fatura sistemine geçiş yapmak mecburiyetindeler.

Sigorta, emeklilik ve reasürans şirketlerinin sigorta poliçeleri ile sigorta komisyon gider belgelerini, bankaların dekont belgesini, yetkili döviz müesseselerinin de döviz alım-satım belgelerinive tüm yükümlülerce kullanılan gider pusulası belgelerini e-Belge olarak hazırlamak zorundalar.

EPDK’dan akaryakıt piyasasında faaliyette bulunmaya ilişkin lisans alan tüm yükümlüler (akaryakıt istasyonları da dahil) e-Fatura, e-Arşiv Fatura, e-İrsaliyeve e-Defter sistemine geçmek zorunda. - İHRACAT FATURASI NASIL OLUŞTURULUR?

Faturalar menüsünden “Fatura Oluştur” sekmesine tıklayalım.

Öncelikle SENARYO İHRACAT seçilir. Alıcı GÜMRÜK VE TİCARET BAKANLIĞI otomatik gelir

MALI SATINALAN FİRMA kayıt adı oluşturularak düzenlenir.

Malı Satınalan Firma: Firma unvanını yazıyoruz bir defa giriş yaptıktan sonra , aynı firmaya tekrar fatura göndereceğimiz zaman otomatik olarak firma bilgileri gelecektir.

Fatura No: Otomatik olarak gelecektir.

Döküman Para Birimi: Faturamızı dövizli yada Türk Lirası nasıl oluşturacaksak seçiminizi yapacaksınız.

Döviz Kuru: Faturamız dövizli ise kur bilgisini otomatik gelen Alış ve Satış döviz kuru seçilir veya manuel olarak yazılabilir.

Fatura Tarihi: Faturayı oluşturduğunuz günün tarihi otomatik olarak gelir değiştirmek isterseniz düzenleme tarihinden seçebilirsiniz.

Fatura Senaryosu: İhracat Faturası senaryosunu seçeceğiz.

Fatura Tipi: İhracat seçildiğinde İSTİSNA otomatik gelecektir. (301-Mal İhracatı)

SİPARİŞ BİLGİSİ

Sipariş No ve Sipariş Tarihi: Varsa sipariş numarasını ve tarihini yazabilirsiniz

İRSALİYE BİLGİSİ

İrsaliye No ve İrsaliye Tarihi: Varsa irsaliye tarihi girebilirsiniz.(Birden fazla irsaliyeniz varsa ekle tıklayıp ekleme yapabilirsiniz.)

DÜZENLEME TARİHİ

Düzenleme Tarihi : Fatura oluşturma tarihi ve zamanı otomatik olarak gelir değişiklik yapmak isterseniz üzerine gelip yapabilirsiniz.

FATURA NOTU BİLGİSİ: Fatura üzerinde görünmesini istediğiniz bilgiler varsa buraya yazabilirsiniz.

NOT:Gümrük ve Ticaret Bakanlığı (GTB) üzerinden giden e-faturalar gönderilirken GTB’nin vergi kimlik numarası seçilerek gönderilmeli. Serbest bölgedeki alıcılar eğer e-fatura kullanıcısı iseler fatura alıcıya dijital ortamdan ulaştırılmalı.

Vergi Kimlik No: ihracat yapılan ve vergi mükellefi olmayan alıcılar için vergi numarası alanına 10 haneli 2222222222 numarası yazılarak işlem yapılmalıdır.

Vergi Dairesi:

Firma Adı: Alıcı firmanın tam ünvanı yazılmalıdır.

Adres , İletişim, Malı Satın Alan Firma ve Ödeme Bilgilerini dolduralım.

İHRACAT PARAMETRELERİ

Bu alandaki bilgiler doldurulması zorunlu alanlardır ancak bu bilgileri burda doldurursanız fatura satırlarınızdaki İhracat Özellikleri bilgilerinize otomatik gelecektir, gelmesini istemiyorsanız boş bırakıp fatura satırlarında doldurmalısınız.(Gümrük Takip No, GTIP , Kap Adet, Kap Cinsi, Kap No ve Taşıma Şekli.)

TESLİMAT ADRESİ

Adres Satır1 , Adres Satır2, Şehir Adı, ve Ülke bilgilerini doğru bir şekilde dolduralım ve Kaydet ve Sonraki Adıma Geç tıklayalım.

3-Mal/Hizmet Bilgileri

-Fatura satırımıza Ürün /Hizmet adı , Miktar, Birim , Birim Fiyatı , KDV Oranı, KDV İstisna Kodu, KDV İstisna Açıklaması, Satıcı Kodu, Alıcı Kodu, Satır Açıklaması bilgilerini girdikten sonra Satırı Kaydet tıklayalım.

- MALİ MÜHÜR SERTİFİKA HİZMETLERİ SÜREÇLERİ

Mali Mühür Nedir?

Mali mühür, tüzel kişiler ile kurum, kuruluş ve işletmeler tarafından elektronik belge olarak oluşturulacak fatura ve diğer yasal belgelerin bütünlüğünün, kaynağının ve içeriğinin garanti altına alınması, elektronik ortamda muhataplarına iletilmesi ve elektronik ortamda saklanması sırasında güvenliğinin ve gizliliğinin sağlanması amacıyla kullanılacaktır.

Mali Mühür Hakkında Önemli Bilgiler

Kamu SM başvuru sayfasından mali mühüre başvurduğunuzda sadece sertifika için başvurmuş olursunuz. e-Fatura Uygulama ve e-Defter Uygulama başvuruları ayrıca Gelir İdaresi Başkanlığı (GİB) üzerinden yapılmalıdır. Alınan Mali Mühür Sertifikası her iki uygulamada da kullanılabilmektedir.

HSM cihazının tercih sebepleri;

İmzalama işleminin birden fazla kişi tarafından ve farklı bilgisayarlardan yapılması,

Dağıtık şube yapısı olması ve bu şubelerden de e-Fatura kesilmesi,

Dakikada 120 ve üzeri e-Fatura kesilmesi.

HSM cihazı tercih edecek olan tüzel kişiler;

HSM cihazı Kamu SM tarafından temin edilmemektedir.

HSM cihazına sertifika yüklemek için sertifika yerinde gözetim ve denetim bedeli de alınarak cihaza yükleme yapılır. Ücret bilgileri için http://mm.kamusm.gov.tr/fiyatlandirma.jsp tıklayınız.

HSM cihazının kurulumlardan önce firmalar tarafından hazır hale getirilmesi gerekmektedir.

Mali Mühür Başvuru SüreciMali Mühür Sertifikası için https://mportal.kamusm.gov.tr adresine gidilir. Açılan sayfada tüzel ya da gerçek kişi için gerekli olan alanlar doldurularak başvuru gerçekleştirilir.

Başvuru yapıldıktan sonra, başvurunun son ekranında verilen bilgilere göre https://sanalpos.kamusm.gov.tr/index.jsf sayfasından ödemeler gerçekleştirilir.

Diğer ödeme kanalları;

Vakıfbank ve Ziraat Bankası’nın aşağıda belirtilen kanallarından ilgili siparişinize ait borcunuzu sorgulayarak ödeme yapabilirsiniz. Aşağıdaki kanallardan yapılan ödemeler 1 iş günü sonrasında sistemimize yansımaktadır.

Talep edilen ürün ve hizmet bedeli Kamu SM hesabına geçtikten sonra Sertifika Üretim Süreci’ne başlanır. Başvuruda müşterinin seçimine bağlı olarak üretim iki şekilde gerçekleştirilebilir:

Akıllı Karta Sertifika Üretimi

Akıllı kart seçildi ise; sertifika hemen üretilerek, yetkiliye teslim edilmek üzere kuryeye veya başvuru sırasında seçilen kurye şubesine teslim edilir. Ayrıca kurye takip bilgileri de başvuru sırasında belirtilen e-posta adresine gönderilir.

Teslimat Süreci: İmza yetkilisinin sertifikayı herhangi bir nedenden dolayı (işten ayrılması, adreste bulunamaması, vefat etmesi vb.) teslim alamaması durumunda teslimat aşağıdaki kişilere yapılabilir.

Şirket yetkilisinin tam vekâlet (noter onaylı) verdiği kişiler,

İmza sirkülerinde ismi olan şirket yetkililerinden birince yazılmış bir teslimat dilekçesi imza sirküleri ile birlikte mail ortamında bilgi[at]kamusm.gov.tr adresine gönderildiğinde dilekçede ismi belirtilen kişiye İşlemler tamamlandıktan sonra fatura kesilerek firmaya gönderilir.

Mali Mühür Kurulum ve PIN İşlemleri

Sertifika teslim alındıktan sonra http://mm.kamusm.gov.tr/surecler/aldim_ne_yapmaliyim sayfasındaki süreçler işletilir.

PIN Bilgisi ile ilgili önemli bilgi;

PIN’in 3 (üç) kere hatalı girilmesi durumunda https://onlineislemler.kamusm.gov.tr sayfasına tıklanarak Kilit Çözme seçeneğinden yeni PIN belirleme işlemi yapılmalıdır. Kilit Çözme yardım için tıklayınız.

Akis Kart İzleme Aracı’nda “PIN kilitlendi. PUK ile kilit çözebilirsiniz.” uyarısı sadece 2014 yılı öncesinde üretilen ve PUK kodu bulunan kartlar için geçerlidir. PUK kodu ile kesinlikle işlem yapmayınız! Yetkisiz veya hatalı olarak yapılan 3 (üç) PUK giriş denemesi sonrası kart bir daha kullanılamayacak biçimde kullanım dışı kalır. Bu durumda kart ücret karşılığında yenilenir.

Mali Mühür Bilgi Güncelleme

Mail mühür bilgi güncelleme işlemleri (telefon, e-posta vb.) 444 5 576 numaralı çağrı merkezimizden kimlik teyidi sağlanarak gerçekleştirilmektedir.

Kurumun vergi kimlik numarası ya da unvanının değişmesi durumunda yeniden mali mühür alınmalıdır. Bunun için başvuru süreci maddeleri tekrarlanır

Mali Mühür Fiyatlandırma

http://mm.kamusm.gov.tr/fiyatlandirma.jsp sayfasından güncel fiyatlarımıza ulaşabilirsiniz.

Akıllı kart için fatura Mali Mühür Sertifikası ile aynı zarf içerisinde gönderilmektedir.

HSM için fatura üretim süreçleri tamamlandıktan sonra ayrıca firma adresine gönderilmektedir.

Mali Mühür ve E-İmza Arasındaki Fark Nedir?

E-İmza sertifikası (Nitelikli Elektronik Sertifika) gerçek kişilere verilen ve kişinin belge imzalamak için kullanıldığı sertifikadır. Elektronik ortamda oluşan imza sadece imzayı atan kişiyi temsil etmektedir. Mali Mühür Sertifikası, tüzel kişilere verilen ve mali belgeleri (e-Fatura, e-Defter, e-Arşiv, e-İrsaliye vb.) mühür atmak için kullanılan sertifikadır.

Yabancı, Adi Ortaklı Firma Başvurular

Online mali mühür başvurusu yapamayan, şirketi temsile yetkili olan kişilerin yabancı olduğu kurumlar (%100 yabancı ortaklı kurumlar), Adi ortaklıklar, Kooperatifler, Fonlar, OSB ve Kollektif Şirketler ile MERSİS sisteminde şirket bilgileri güncel olmayan veya güncel olduğu halde sıkıntı yaşamaya devam eden mükelleflerin aşağıda yer alan belgeleri Gelir İdaresi Başkanlığı (Denetim ve Uyum Yönetimi Daire Başkanlığı (33. Müdürlük) Yeni Ziraat Mah. Etlik Cad. No: 16 06110 Dışkapı/ANKARA) adresine göndererek yazılı olarak “mali mühür başvurusu”nda bulunmalıdırlar.

Başvuruda bulunurken yapılması gereken işlemler http://forum.efatura.gov.tr/ sitesindeki 25572 no’lu sorunun cevabında detaylı olarak açıklanmıştır.

Mali Mühür Kayıp-Çalıntı Durumunda Başvuru Süreci

Mali Mühür Sertifikasının kaybolması veya çalınması durumunda ilk önce https://onlineislemler.kamusm.gov.tr sayfasından iptal edilmelidir, sonra da mportal.kamusm.gov.tr/bp/edf.go yeniden başvuru yapılır. Süreci maddeleri tekrarlanır.

- e-Faturada Bulunması Gereken Zorunlu Bilgiler Nedir?

e-Fatura’da aşağıda yer alan bilgilerin bulunması zorunludur:

e-Faturanın düzenlenme tarihi ve belge numarası.

e-Faturayı düzenleyenin adı/soyadı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve vergi kimlik numarası.

Müşterinin adı/soyadı, ticaret unvanı, varsa vergi dairesi ve vergi kimlik numarası.

Malın veya işin nevi, miktarı, fiyatı ve tutarı, vergi türü, oranı ve tutarı.

Satılan malların teslim tarihi ve irsaliye numarası.

GİB sistemlerinden elektronik ortamda sorgulanması, doğrulanması ve görüntülenmesine imkân vermek üzere, Başkanlık tarafından bilgi içeriği belirlenen karekod veya barkod (Başkanlık tarafından ebelge.gib.gov.tr adresinden yapılan duyuruda belirtilecek tarihten itibaren).

Başkanlık, ihtiyaç duyulması halinde söz konusu bilgilere ilave bilgilerin de e-Faturada bulunmasını mükelleflere gerekli duyuruları ebelge.gib.gov.tr adresinde yaparak isteyebilir. Mükellefler e-Fatura üzerindeki zorunlu bilgilere ilave olarak ihtiyaçları doğrultusunda farklı bilgilere de yer verebilir.e-Fatura ile e-Arşiv Fatura Fark Nedir?

e-Belge sistemleriyle beraber “e-Fatura” ve “e-Arşiv Fatura” kavramları da hayatımıza girdi. e-Fatura ve e-Arşiv Fatura birbirine benzese de aralarında bazı farklar bulunmaktadır.

e-Fatura; faturalarınızı elektronik ortamda düzenleyip, iletebileceğiniz ve saklayabileceğiniz sistemdir.

e-Arşiv Fatura, e-Fatura sistemine kayıtlı olmayan kişi ve kuruluşlara düzenlenen e-Faturalardır. e-Arşiv sistemi aracılığıyla düzenlenir, gönderilir ve saklanır.

e-Fatura sisteminde, yalnızca uygulamada kayıtlı kullanıcılara e-Fatura düzenlenebilir, iletilebilir ve alınabilir.

e-Arşiv Fatura sistemi ise e-Fatura kapsamı haricindeki alıcılara kesilen faturaların da dijital ortamda oluşturulmasını ve ikinci suretinin elektronik olarak korunmasını ve ibraz edilmesini sağlar.

e-Fatura sisteminde düzenlenen faturalar önce GİB’e sonra alıcıya iletilir. Faturalar GİB tarafından ön kontrolden geçer. e-Arşiv Fatura‘da ise GİB’e ayda bir defa raporla bilgi verilir.

e-Fatura’da, fatura dijital ortamda alıcısına iletilir ve kağıt çıktı alınamaz, e-Arşiv Fatura‘da ise fatura hem elektronik hem de kağıt çıktı olarak gönderilebilir.

e-Fatura sistemine dahil olmak şartıyla, isteyen her firma e-Arşiv Fatura sistemine geçebilir.

e-Fatura’da zaman damgası yoktur. Oysa e-Arşiv Fatura‘da evrakların, mali mühür ve zaman damgasıyla onaylanması ve muhafaza edilmesi gerekir.

e-Fatura‘da UBL-TR formatı zorunludur. e-Arşiv‘de istenilen format kullanılabilir.

e-Fatura‘da, GİB Portal, Entegrasyon veya Özel Entegratör, sistemlerinden biri kullanılır. e-Arşiv Fatura kullanıcıları, “Özel Entegratör” veya kendi bilgi işlem sistemleri üzerinden (GİB’den onay alarak) kullanabilir.

e-Fatura Durum Kodları Nedir? Durum Kodlarının Anlamı Nedir?

Sistem yanıtları, gönderilen SENDERENVELOPE veya POSTBOXENVELOPE türündeki zarfların durumlarını zarfı gönderen kısma bildirmek amacıyla tasarlanmış asenkron (zamanuyumsuz) olarak gönderilen bir belge türüdür. Ancak gönderen bölüm ayrıca göndermiş olduğu zarfın durumunu web servisin getApplicationResponse yöntemini çağırarak sorgulayabilir. Merkeze gelen zarfların işlenmesi kuyruk veri yapısı ile sağlanmaktadır. Buna göre gelen zarflar bir kuyruğa alınır ve sırası ile işlenmeye başlar. Durum kodları bu mantık çerçevesinde tasarlanmıştır.Durum Kodu Durum Açıklaması

1000 ZARF KUYRUĞA EKLENDİ: Gönderici içerisinde FATURA belgesi olan zarfı oluşturur ve Merkez Birime gönderir. Bu zarf Merkez Birimde kuyruğa alınır. Burada zarfın durumu “ZARF KUYRUGA EKLENDI” olur.1100 ZARF İŞLENİYOR:

Kuyrukta sırası gelen zarf işlenmeye başlar. Burada zarfın durumu “ZARF ISLENIYOR“dur. Zarf çeşitli işlemlerden (şema ve schematron kontrolü) geçer, eğer bu durumda bir hata oluyorsa zarfın durumu ilgili durum kodu olur. İşlenme sırasındaki hatalara ait durum kodları 1100 ile 1200 arasındadır. Bu durumda bir hata oluşmuşsa zarfın durumu sistem yanıtı ile Gönderici Birime gönderilir. Zarf gönderiminde bir sonraki aşamaya geçilmez. Zarf işlenmiş, kontrollerden geçmiş ve merkez sistemde bir hata almamışsa zarfın durumu “ZARF BASARIYLA ISLENDI” olmaktadır.1110 ZIP DOSYASI DEĞİL: Gönderdiğiniz zarfın formatı “.zip” olmalıdır. 1110 hata kodunu alıyorsanız, faturayı yeniden göndermeniz gerekmektedir.

1111 ZARF ID UZUNLUĞU GEÇERSİZ: Zarf ID numarası 32 karakterden farklıysa 1111 durum kodu alınır.

1120 ZARF ARŞİVDEN_KOPYALANAMADI: Zarf arşivden kopyalanamadığı zaman 1120 hata kodu alınır.

1130 ZIP AÇILAMADI: Zarfın okunamadığı durumlarda 1130 hata kodu alınır.

1131 ZIP BİR DOSYA İCERMELİ: ZIP bir dosya içermediğinde 1131 hata kodu alınır.

1132 XML DOSYASI DEĞIL: Zarf içindeki dosyalar XML formatında olmalıdır.

1133 ZARF ID VE XML DOSYASININ ADI AYNI OLMALI: Zarf ID’si ve XML ID’si aynı karakterde olmadığı durumda 1133 hata kodu alınır.

1140 DÖKÜMAN AYRIŞTIRILAMADI: Zarftaki fatura doğru şekilde çıkarılamadığı zaman 1140 hata kodu alınır.

1141 ZARF ID YOK: Zarf ID alanı boş bırakıldığı zaman 1141 hata kodu alınır.

1142 ZARF ID VE ZIP DOSYASI ADI AYNI OLMALI: Zarf ID’si ve ZİP ID’si aynı karakterlerde olmadığı durumda 1142 hata alınır.

1143 GEÇERSİZ VERSİYON:

1150 SCHEMATRON KONTROL SONUCU HATALI: Bunun anlamı Fatura üzerinde yer alan bilgiler GİB standartlarında değildir.

1160 XML ŞEMA KONTROLÜNDEN GEÇEMEDİ: Oluşturulan XML formatı geçersizdir.

1161 İMZA SAHİBİ TCKN VKN ALINAMADI: Aynı Fatura yeniden gönderilmelidir.

1162 İMZA KAYDEDİLEMEDİ: Faturayı göndermeden evvel imza kontrolü yapmalısınız.

1163 GÖNDERİLEN ZARF SİSTEMDE DAHA ÖNCE KAYITLI OLAN BİR FATURAYI İCERMEKTEDIR: Merkez birim zarfı posta kutusuna gönderir. Şayet gönderim başarılı olmuşsa öncelikle zarfın merkezdeki durum kodu posta kutusundan sistem yanıtı gelene kadar 1220 “HEDEFTEN SİSTEM YANITI GELMEDI” şeklinde olur.

1164 GÖNDERİLEN ZARF SİTEMDE DAHA ÖNCE KAYITLI OLAN BİR BELGEYİ İCERMEKTEDİR:

1170 YETKİ KONTROL EDİLEMEDİ:

1171 GÖNDERİCİ BİRİM YETKİSI YOK: Gönderici birim etiketinde GB tanımlı olmalıdır. PK olarak tanımlandığı durumlarda bu hata kodu alınır.

1172 POSTA KUTUSU YETKİSİ YOK:

1175 İMZA YETKİSİ KONTROL EDİLEMEDİ:

1176 İMZA SAHİBİ YETKİSİZ:

1177 GEÇERSİZ İMZA:

1180 ADRES KONTROL EDİLEMEDİ:

1181 ADRES BULUNAMADI:

1182 KULLANICI EKLENEMEDİ:

1183 KULLANICI SİLENEMEDİ:

1190 SİSTEM YANITI HAZIRLANAMADI:

1195 SİSTEM HATASI:

1200 ZARF BAŞARIYLA İŞLENDİ: Gönderilen zarf işlenmiş, kontrollerden geçmiş ve bir hata alınmamışsa durum kodu 1200 olarak güncellenir.

1210 DÖKÜMAN BULUNAN ADRESE GÖNDERİLEMEDİ: Zarfın alıcıya gönderimi sırasında bir hata olursa ve gönderme işlemi başarısız olursa 1210 durum kodu alınır.

1215 DÖKÜMAN GÖNDERİMİ BAŞARISIZ. TERKAR GONDERME SONLANDI: 1210 durum kodunu almış faturalar GİB tarafından 4 kez daha gönderimi denenir. Eğer bu denemeler de başarısız olmuşsa 1215 durum kodu alınır.

1220 HEDEFTEN SİSTEM YANITI GELMEDİ:

1230 HEDEFTEN SİSTEM YANITI BAŞARISIZ GELDİ:

1235 FATURA İPTAL’E KONU EDİLDİ:

1300 BAŞARIYLA TAMAMLANDI: Zarf başarılı bir şekilde alıcıya gönderilmiştir.

e-Fatura veya e-Arşiv Fatura Sevk İrsaliyesi Yerine Geçer Mi?

Malın tesliminde e-Fatura veya e-Arşiv Fatura düzenlenir ve düzenleme tarihinin yanında saat ve dakikası yazılırsa ayrıca belge üzerinde “İrsaliye yerine geçer” ibaresi eklenirse e-Fatura ve e-Arşiv Fatura, sevk irsaliyesi yerine geçer.Ayrıca matbu çıktısının satıcı ya da yetkili tarafından imzalanması gerekmektedir. Bu tür durumlarda ayrıca e-İrsaliye düzenlenmesine gerek yoktur.

e-irsaliye düzenlenme imkanı altyapı ve teknik yetersizliklerden dolayı yoksa sevk irsaliyesi düzenlenebilir mi?

Bu gibi durumlarda kağıt Sevk İrsaliyesi ve e-irsaliye aynı zamanda düzenlenir. Düzenlenen matbu sevk irsaliyesinde e-irsaliye’ye ait belge no ve belge düzenleme tarihi, saat ve dakika olarak yazılır.Ayrıca, malın fiili sevki esnasında düzenlenebilecek matbu sevk irsaliyesinin bulunmaması durumunda, sevkiyatı sağlayan kişi veya kuruma belgenin dijital ortamda gösterimine imkan sağlayacak gerekli bilgilerin paylaşılması gerekmektedir. Söz konusu sevk irsaliyesinde “e irsaliyesi ayrıca düzenlenmiştir.” ibaresinin yazılması zorunludur.

Hal kayıt Sistemi kullanan Komisyoncu ve tüccarlar için e-Fatura, e-Arşiv Fatura Zorunluluğu

Hal kayıt sisteminde olan 15 bin komisyoncu ve tüccar 1 Ocak 2020 itibarıyla e-belge uygulamalarına dahil oldu 19 Ekim 2019 tarihinde resmi gazetede yayımlanan 509 Sıra No’lu VUK Genel Tebliği ile e-Dönüşüm uygulamalarında yeni bir dönem başladı. Söz konusu tebliğ ile mevcut uygulamaları kullanma zorunluluğu getirilen mükellef grupları genişletildi.Hal kayıt sistemi kapsamında sebze ve meyvelerin ticaretini yapan tüccar ve komisyoncular 1 Ocak 2020 tarihinden itibaren e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Müstahsil Makbuzu uygulamaları ile e-Defter uygulamasına dahil olacak.

Hal kayıt sistemi e-belge uygulamasına entegre edildi.

Hal Kayıt Sistemi e-Belge Uygulaması kimleri kapsıyor? HKS e-Fatura Geçiş Nasıl Sağlanıyor

Neden e-Fatura da Özel Entegratör Tercih Etmelisiniz?

e-Fatura sistemine geçiş işlemlerini özel entegratörler sayesinde uçtan uca yönetebilirsiniz. Özel entegratörler güçlü teknik altyapıları sahip oldu kalite ve güvenlik belgeleri ile tüm süreci en az risk ile yönetmenize imkan sağlar.İhracat e-Fatura Uygulamasında Sıkça Sorulan Sorular Nelerdir?

GİB tarafından 1 Temmuz 2017’den sonra İhracat e-Fatura ve Tax-Free faturalarının e-Fatura sistemine dahil edilmesiyle ihracat süreçleri de dijital ortama taşındı.Uygulamayla, ihracat faturaları, GİB üzerinden Gümrük ve Ticaret Bakanlığı’na iletilecek ve faturalar doğrudan, Bakanlık tarafından görüntülenecek.

- e-Faturaya Geçiş Süreci Nasıl Yapılır?

e-Faturaya geçiş yapabilmek için;

Tüzel kişilerin, Kamu Sertifikasyon Merkezi’nden ( https://mportal.kamusm.gov.tr/bp/edf.go adresinden başvurabilirsiniz) mali mühür temin etmeleri gerekir.

Gerçek kişilerin ise e-İmza almaları gerekir.

e-Fatura Başvurusu Nasıl Yapılır?

Mali Mühür almış firmalar e-Fatura başvurusunu Gelir İdaresi Başkanlığının https://portal.efatura.gov.tr/efaturabasvuru/ adresinden yapabilir.EFATURA CANLI ORTAM BAŞVURU

Gelir İdaresi Başkanlığının başvuru sayfasında yer alan aşağıdaki bilgileri sisteme girereke-Fatura başvurunuzu yapabilirsiniz.

Mükellef Bilgileri

VKN veya TCKN

e-Fatura uygulamasından yararlanma yöntemi

İş Telefonu

Fax:

Adres

e-Posta adresi

Web adresi

Kanuni merkez

Şirket Sorumlu BilgileriSorumlu TCKN

Sorumlu adı

Sorumlu soyadı

Sorumlu cep telefon numarası

Sorumlu e-Posta

e-Fatura Aktivasyonu Nasıl Yapılır?

e-Fatura almanız ve iletebilmeniz için hesabınızı aktive etmeniz gerekir.e-Fatura hesap aktivasyonu çalıştığınız özel entegratör yada GİB e-Fatura başvuru rehberinde yer alan bir programı ile yapılır.

e-Fatura aktivasyon işlemi sonrası artık e-fatura kayıtlı kullanıcı olunur. e-Fatura gönderme ve alma süreci aktif olarak çalışır.e-Fatura Uygulamasının Teknik Mimarisi, Mevzuat Düzenlemeleri ve Kılavuzları

e-Fatura uygulaması; fatura gönderme, alma, saklama, görüntüleme işlemlerinin elektronik ortamda yapılmasını sağlayan sistemdir. e-Fatura, matbu faturalarla aynı hukuki niteliklere sahiptir. e-Fatura ilk defa 5 Mart 2010 tarihinde 397 Sıra No.lu VUK tebliğiyle uygulamaya konmuştur.e-.Fatura e-Fatura sistemine zorunlu yada gönüllü geçen firmalar arasında kesilir.

Her şirket gönüllü olarak e-Fatura uygulamasına geçebilir.

Gelir İdaresinin yayınladığı tebliğlere göre ilgili şartları taşıyan firmaların geçmesi zorunludur

e-Fatura Mükellefi Kağıt Fatura Kesebilir Mi?

e-Fatura ve e-Arşiv Fatura uygulamalarına dahil olan mükellefler, uygulamaya dahil oldukları tarihin 7’nci günü sonuna kadar söz konusu belgelerini kağıt ortamda düzenleyebilirler. Ancak aynı işlem için e-Belge veya kâğıt ortamdaki belgelerinden sadece birinin düzenlenmesi gerekmektedir.Belirtilen tarihlerden sonra ise belgelerin e-Belge olarak düzenlenmesi zorunlu olup, kağıt ortamda belge düzenlenmesi halinde Kanunda yazılı cezalar tatbik edilir.

Hem kâğıt fatura hem e-Fatura düzenlemek mümkün mü?

e-Fatura kullanmaya başladıktan sonra kağıt fatura düzenleyemezsiniz. e-Fatura sistemine kayıtlı olan mükelleflere e-Fatura, e-Fatura sistemine kayıtlı olmayan mükelleflere kağıt fatura düzenlenmesi gerekmektedir.e-Fatura sistemine yeni kayıt yaptıran mükelleflerin, “e-Fatura Kayıtlı Kullanıcılar Listesinde” ilan edilmelerini takiben 7 gün içinde e-Fatura düzenlemeleri ve almaları, diğer kayıtlı kullanıcıların yeni kayıt olan kullanıcılara bu süre zarfında e-Fatura iletmeleri zorunlu değildir.

Gönüllü olarak e-Fatura sistemine geçilir mi?

Zorunlu e-Fatura mükellefi olmayan firmalar, gönüllü olarak e-Fatura sistemine geçebilir. e-Fatura sistemine geçen yükümlüler, gönderdikleri e-faturaları 10 yıl süreyle saklamak zorundalar. İsteğe bağlı e-Fatura sistemine geçiş yapan firmalar, herhangi bir yaptırım olmadan sistemden çıkabilirler.İhracat e-Fatura Zorunluluğu Ne Zaman?

e-Fatura uygulamasına kayıtlı olan mükelleflerden, 3065 sayılı Katma Değer Vergisi Kanunu’nun 11’inci maddesi kapsamındaki mal ihracı ve yolcu beraberi eşya ihracı kapsamında fatura düzenleyecek olanlar, söz konusu faturalarını da 1 Temmuz 2017 tarihinden itibaren e-Fatura olarak düzenlemek zorundadır.

GİB tarafından, 1 Temmuz 2017 itibariyle ihracat ve tax-free faturalarının e-Fatura sistemine alınmasıyla beraber, ihracat işlemleri de dijital ortama taşındı. Bu uygulamayla ihracat faturaları GİB kanalıyla Gümrük ve Ticaret Bakanlığına gönderiliyor.

İhracat yapan ve e-Fatura kapsamında olan şirketler, e-Fatura düzenlemek zorundadır. İhracat e-Faturası, yasal haklarınızı savunarak karşı tarafa sunacağınız resmi belge niteliğine sahiptir.

İhracat e-Fatura Nasıl Düzenlenir?

GİB tarafından, 1 Temmuz 2017 itibariyle ihracat ve tax-free faturalarının e-Fatura sistemine alınmasıyla beraber, ihracat işlemleri de dijital ortama taşındı. Bu uygulamayla ihracat faturaları GİB kanalıyla Gümrük ve Ticaret Bakanlığına gönderiliyor.

İhracat yapan ve e-Fatura kapsamında olan şirketler, e-Fatura düzenlemek zorundadır. İhracat e-Faturası, yasal haklarınızı savunarak karşı tarafa sunacağınız resmi belge niteliğine sahiptir.

İhracat’ta e-Fatura sistemi, iş süreçlerine kolaylık ve hız kazandırır. Ayrıca verilerin kontrolünü sağlayarak verimliliği arttırır. Yasal bir zorunluluk olan ihracatta e-Fatura, şirketlerin rekabet gücü kazanacakları alanlara yönelmelerini kolaylaştırır.

İhracat e-Fatura’sı kullanmak için mali mühür olması gerekmektedir. Daha sonra GİB’e dijital ortamda başvuru yaparak, özel entegrasyon veya GİB Portal yöntemlerinden birini seçmelisiniz.

İhracat e-Fatura’larında alıcı bilgisi bölümüne Gümrük ve Ticaret Bakanlığı yazılır. Türkçe ve İngilizce olarak hazırlanabilen faturalarda, isteğe göre iki dil de birden kullanılabilir.

İhracat e-Fatura’sında bulunması gereken zorunlu bilgiler

Eşya birim fiyatı

Satış bedeli

Teslim şartı

Eşya miktarı (kilo, metre, adet vb. ile birlikte)

Eşyanın bulunduğu kabın numarası, adedi, markası, cinsi ve nevi

Eşyanın teslim ve bedelinin ödeme yeri

Eşyanın gönderilme şekli, hava yolu, kara yolu, demiryolu, denizyolu detayları

Satıcının bağlı olduğu vergi dairesi, vergi numarası

GTİP numarası

Mal hizmet satırları için gümrük takip numarası

Malı satın alan firmanın unvanı, firma değilse alan kişinin bilgileri

Malı satın alan firmanın ilgili ülkedeki VKN

Ödeme yapılacak hesap no (swift, IBAN)

Ödeme şekli ve şartları

Ödeme kanalı

GTIB numarası kaç karakter olmalı ve zorunlu alan mıdır?GTİP NO zorunlu alandır ve noktasız 12 haneli olacak şekilde yazılmalıdır.

Hizmet faturaları, ihracat e-Faturası şeklinde mi düzenlenir?

Hizmet ihracı bu kapsamda değildir. e-Fatura‘ya kayıtlı mükellefler, yalnızca mal ihracında, faturalarını e-Fatura olarak düzenlemek mecburiyetindedir. Gönderici e-Arşiv kullanıcısı ise e-Arşiv Fatura, yoksa matbu fatura düzenlenmesi gerekmektedir.

İhracat faturası Türkçe mi yoksa yabancı dilde mi düzenlenir?

İhracat faturaları, İngilizce ya da başka bir dilde düzenlenebilir. e-Fatura’larda Türkçe ve yabancı dil birlikte kullanılabilir.

İhracat e-Faturası iptal edilebilir mi?

İhracat e-Fatura sisteminde iptal işlemi gerçekleştirmek mümkündür. Söz konusu iptal GTB’ye başarılı olarak gönderilen ve Referans Numarası alan faturalarda, tescil aşamasına kadar GTB Tek Pencere Portalı’na girilerek yapılır. Ya da tescil sırasında GTB görevlisi tarafından RED cevabı dönülebilir ve fatura iptal edilmiş olur. Daha sonra yeni bir e-Fatura hazırlayarak gönderilmesi gerekmektedir.

Sigorta, komisyon, navlun vb. hizmetler için GTİP numarası bulunmaz. Bunlar ihracat faturasında nasıl gösterilir?

İhracat faturasında sigorta, navlun, komisyon vb. tutarları ayrı bir satır olarak girilmeden, satırlara, dağıtılabilir. İskonto tutarı alanında arttırım veya indirim alanları seçilerek de işlem yapılabilir. Faturanın açıklama bölümüne ne kadarının maliyet ne kadarının sigorta, navlun olduğunu belirtmek gerekmektedir.

Serbest Bölgelerdeki şirketlere ihracat e-Faturası nasıl düzenlenir?

Serbest bölgedeki alıcıya düzenlenen fatura GÇB (Gümrük Çıkış Beyannamesi) ekinde hazırlanan bir faturaysa ihracat e-Faturası olarak düzenlenir. Farklı bir belge ekine alındığında alıcı e-Fatura mükellefiyse e-Fatura düzenlenir. Alıcı e-Fatura kullanıcısı değilse ve gönderici e-Arşiv mükellefi ise e-Arşiv Fatura hazırlanır, yoksa kağıt fatura düzenlenmesi gereklidir.

Cezai işlem uygulanır mı?

e-Fatura düzenleyen bütün mükelleflerin ve personellerinin mevzuatta yer alan kurallara riayet etmesi çok önemlidir. İhracat faturasında yer alması gereken bilgilere yer verilmemesi durumunda cezai işlem uygulanmaktadır.

e-Fatura Düzenlememe (Kesmeme) Cezası 2021 yılında Ne Kadar?

29.12.2020 tarihli Resmi Gazetede yayımlanan (Mükerrer) Genel Tebliğ ile 2021 yılında uygulanacak ceza tutarları %9,11 (dokuz virgül onbir) olarak tespit edilen yeniden değerleme oranında artırıldı.Vergi Usul Kanununda belirlenen ve 1 Ocak 2021’de yürürlüğe giren “Özel Usulsüzlük Ceza Had ve Tutarları“na göre, 2020’de 350 TL olan ceza tutarı, 2021 yılında 380 TL olarak düzenlendi.

VUK 353. maddesine göre, e-Belge olarak düzenlenmesi zorunlu olan (e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-SMM, e-MM ve e-Bilet) belgelerin, istisnai durumlar hariç, matbu olarak düzenlenmesi halinde, özel usulsüzlük cezası uygulanır.

e-Fatura kesmeme cezası 2021

e-Faturanın alınmaması,

e-Faturanın verilmemesi,

e-Faturanın gerçek meblağdan farklı meblağlara yer verilmesi,

Düzenlenen e-Fatura‘nın aslı ile örneğinde farklı tutarlara yer verilmesi

e-Belge (elektronik belge) olarak düzenlenmesi gereken e-Fatura (Maliye Bakanlığınca belirlenen zorunlu haller hariç) kağıt olarak düzenlenmesi

e-Fatura‘nın (7103 Sayılı Kanunun 227. maddesine göre) hiç düzenlenmemiş sayılması

halinde her bir belge için 380 TL usulsüzlük cezası kesilir.Ayrıca e-Belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, perakende satış fişi, ödeme kaydedici (ÖKC) cihaz fişi, giriş ve yolcu taşıma bileti, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Hazine ve Maliye Bakanlığınca düzenlenme zorunluluğu getirilen belgelerin; düzenlenmemesi, kullanılmaması, bulundurulmaması, düzenlenen belgelerin aslı ile örneğinde farklı meblağlara yer verilmesi, gerçeğe aykırı olarak düzenlenmesi, elektronik belge olarak düzenlenmesi gerekirken kağıt olarak düzenlenmesi ve hiç düzenlenmemiş sayılması durumunda her bir belge için 380 TL özel usulsüzlük cezası kesilir.

Her bir belge türüne ilişkin olarak bir tespit için toplam ceza 19 bin TL’yi, bir takvim yılı içinde kesilecek toplam ceza 190 bin TL’yi geçemez.

Resmi Gazetede yayınlanan 2021 yılında uygulanacak ceza listesine ulaşmak için tıklayınız.Fatura Kesme (Düzenleme) Sınırı 2021

2021 Yılı Fatura Kesme ve Düzenleme Sınırı 1.500 TL olarak açıklandı. 29 Aralık 2020 tarihli Resmi Gazete’de yayınlanan VUK Genel Tebliği’deki ilgili tutar 01.01.2021 tarihinden itibaren tüm yıl uygulanmak üzere yürürlüğe girdi.Fatura Kesme ve Düzenleme Sınırı 2021 yılı tutarı 1.500 TL ‘dir.

Satılan emtia veya ifa edilen hizmet bedelinin aşağıdaki hadleri geçmesi veya bedel söz konusu tutarın altında kalmakla beraber nihai tüketicinin istemesi halinde emtiayı satanın veya işi yapanın fatura vermesi mecburidir.

- E-FATURA NEDİR?

e-Fatura GİB’in belirlediği standartlarda kağıt fatura ile aynı hukuki niteliklere sahip bir faturada yer alması gereken bilgilerin yer aldığı, alıcı ve satıcı arasındaki iletiminin GİB üzerinden gerçekleştirildiği dijital faturadır.

2022 e-Fatura Geçiş Zorunluluğu, e-Fatura Geçme Şartları?

2021 yılı brüt satış hasılatı (veya satışları ile gayrisafı iş hasılatı) 5 Milyon TL’yi aşan işletmeler, 1 Temmuz 2022 tarihinden itibaren e-Fatura uygulamasına geçiş yapmak zorundalar.

ÖTV Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle EPDK‘ndan lisans alan işletmeler ile ÖTV Kanununa ekli III sayılı listedeki malları imal, inşa veya ithal edenler; lisans alımı, imal, inşa veya ithalin yapıldığı ayı izleyen dördüncü ayın başından itibaren e-Fatura uygulamasına geçiş yapmak zorundalar.

e-Ticaret Aracı Hizmet Sağlayıcıları, İnternet Ortamında İlan Yayınlayanlar ile İnternet Reklamcılığı Hizmet Aracıları, işe başlama tarihinden itibaren 3 ay içinde başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e-Fatura uygulamasına geçiş yapmak zorundalar.

Komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle uğraşanlar, işe başlama tarihinden itibaren 3 ay içinde başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e-Fatura uygulamasına geçiş yapmak zorundalar.

İhracat işlemlerinde e-Fatura uygulamasına kayıtlı olan mükelleflerden, 3065 sayılı KDV Kanununun 11’inci maddesine göre mal ihracı (Türkiye’de ikamet etmeyenlere özel fatura ile yapılan bavul ticareti kapsamındaki satışlar dahil) ve yolcu beraberi eşya ihracı (Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyecek olanlar, söz konusu faturalarını e-Fatura olarak düzenlemeleri zorunludur.

e-İrsaliye uygulamasına geçiş zorunluluğu sebebiyle e-Faturaya geçmek zorunda olan mükellefler, e-İrsaliye uygulamasına geçiş zorunluluğunun başladığı tarih itibariyle e-Faturaya da geçiş yapmak zorundalar.

e-Arşiv Fatura uygulamasına geçiş zorunluluğu sebebiyle e-Faturaya geçmek zorunda olan mükellefler, e-Arşiv Fatura uygulamasına geçiş zorunluluğunun başladığı tarih itibariyle e-Faturaya da geçiş yapmak zorundalar.

“2022 yılı içinde zorunlu olarak e-Fatura uygulamasına geçen mükelleflerin Ocak 2023 yılı itibariyle e-Defter uygulamasına da geçmeleri zorunludur.”Sağlık Sektörü e-Fatura Geçiş Zorunluluğu Ne Zaman?

Hazine ve Maliye Bakanlığı (GİB) tarafından 09/02/2021 tarihli ve 31390 sayılı Resmî Gazete’de yayımlanan 509 Sıra Nolu Vergi Usul Kanunu Genel Tebliği’nde Değişiklik Yapılmasına Dair Tebliğ(Sıra No: 526) yayınlandı.Tebliğ göre;

Sosyal Güvenlik Kurumu ile sözleşme imzalayan sağlık hizmeti sunucuları ile medikal malzeme ve ilaç/etken madde temin eden tüm mükellefler (hastane, tıp merkezleri, dal merkezleri, diyaliz merkezleri, Sağlık Bakanlığından ruhsatlı diğer özelleşmiş tedavi merkezleri, tanı, tetkik ve görüntüleme merkezleri, laboratuvarlar, eczaneler, tıbbi cihaz ve malzeme tedarikçileri, optisyenlik müesseseleri, işitme merkezi, kaplıcalar, beşeri tıbbi ürün/ürün sunan ve/veya üreten özel hukuk tüzel kişileri ve bunların tüzel kişiliği olmayan şubeleri, ecza depoları vb.) tüm mükelleflere e-Fatura Uygulamasına Geçiş Zorunluluğu getirildi.

Sağlık Sektörü e-Fatura Geçiş Süresi Nedir?

Sağlık hizmeti sunucuları ile medikal malzeme ve ilaç etken madde temin eden tüm mükellefler 01/07/2021 tarihinden itibaren, brüt satış hasılatına bakılmaksızın e-Fatura uygulamasına geçmek zorundadır.e-Fatura Avantajları Nedir?

e-Fatura ile faturalarınızı dijital ortama hızlıca kesebilirsiniz. Bu sayede iş süreçlerinizi hızlandırarak şirketinizin verimliliğini artırırsınız.

e-Faturaya geçerek kağıt kullanımının önüne geçmiş olur doğaya katkıda bulunursunuz.

Dakikalar içinde e-Fatura oluşturup müşterilerinize anında iletirsiniz.

Elektronik ortamda iletilen faturalar sayesinde fatura kaybı olmaz, mutabakat gibi süreçlere son bulur.

Kargo masraflarından kurtulur maliyetinizi düşürürsünüz.

e-Fatura kullanarak geriye dönük faturalara çok hızlı ulaşabilirsiniz. İstediğiniz kadar faturayı anında bulursunuz.

e-Faturalar mevzuat gereği çok farklı sistemlerde güvenle saklanır, bu nedenle .

e-Fatura sayesinde hem hız kazanır, hem maliyet tasarrufu yaparsınız. - E-ARŞİV FATURA NEDİR?

e-Arşiv, kestiğiniz tüm faturaları e-Fatura mükellefi olmayan işletmelere ve son kullanıcılara, dijital ortamda kolay, hızlı, güvenilir ve kağıt masrafı yapmadan gönderme sistemidir. Kestiğiniz faturaların elektronik ortamda depolanmasını, ibraz edilmesini ve raporlanmasını SOVOS uygulaması ile sağlayabilirsiniz.

e-Arşiv Mükellefi Misiniz?Tebliğ’e göre;

e-Fatura kullanan tüm mükellefler

Aracı hizmet sağlayıcıları

İnternet reklamcılığı hizmet aracıları ile internet ortamında ilan yayınlayan mükellefler e-Arşiv Fatura Uygulaması’na 01.01.2020 tarihi itibariyle zorunlu geçiş yapacaklar.Bunun yanı sıra, e-Fatura ve e-Arşiv uygulamasına geçmemiş mükellefler tarafından 1 gün içerisinde aynı kişi veya kurumlara düzenlenen faturaların vergiler dahil toplam tutarı 30.000 TL’ yi aştığı durumlarda ve aynı vergi mükellefine aynı gün içerisinde toplam 5000TL ve üzeri fatura kesildiğinde GİB tarafından ücretsiz olarak sunulan e-Arşiv Portalı üzerinden bu faturaların e-Arşiv Fatura olarak düzenlenmesi gerekiyor.

4 Adımda e-Arşiv Fatura’ya Geçin

Şahıs İşletmesi, Limited Şirketi veya Anonim Şirketi olmanız fark etmeksizin e-Fatura’ya herkes geçiş yapabilir. Başvuru işlemlerini ise 30 dakikada tamamlayabilirsiniz.

e-İmza / Mali Mührünüzü Alın

Şahıs şirketiyseniz elektronik ortamda ıslak imza değeri taşıyan e-İmza’yı, LTD veya A.Ş. iseniz yasal belgelerin güvenliğini ve gizliliğini sağlayan mali mührü Kamu SM üzerinden alabilirsiniz.

GİB’den e-Fatura Özel Entegratörünüzü Seçin

e-İmza veya mali mührünüzle birlikte Gelir İdaresi Başkanlığı’nın e-Fatura Canlı Ortam Başvurusu ekranından kayıt olabilir ve SOVOS Özel Entegratörlüğü üzerinden e-Arşiv Fatura gönderip alacağınızı beyan edebilirsiniz.

SOVOS Kayıt İşlemlerini Tamamlayın

Destek ekibimiz e-Fatura’ya geçiş sürecinde detay bilgilerinizi içeren online kayıt formunu size iletecek ve doldurmanızı isteyecektir. Sonrasında e-Fatura’ya geçmek istediğiniz tarihi belirtmenizi isteyecektir.

Başvurunuzu Tamamlayın ve e-Faturaya Geçin

Gelir İdaresi Başkanlığı kaydının tamamlanması için size gönderilen uygulama aracılığıyla kullanılacak olan dosyaları e-İmza’nız veya mali mührünüzle imzalayın. Böylece e-Arşiv Fatura’ya geçişiniz başarıyla tamamlanacaktır.

Hangi Yöntemlerle Kesilebilir?

Mükellefler e-Arşiv faturalarını, kendi bilgi işlem sistemlerini GİB sistemine entegre ederek, GİB Portalı aracılığıyla veya özel entegratörlerin bilgi işlem sistemleri aracılığıyla yapmaktadırlar. SOVOS’un da aralarında yer aldığı özel entegratöre başvuranların, ayrıca GİB’e başvurması gerekmez.e-Arşiv faturalar, Özel Entegratör yöntemi ile oluşturulduğunda, özel entegratörlük tarafından mali mühür ile imzalanır. Fatura keserken, mali mührün bilgisayara takılı olması gerekmez. e-Fatura ve e-Arşiv numaralandırma, entegratör tarafından yapılmaktadır. Firma, fatura numarasını kendi muhasebe programında oluşturursa veya el ile fatura numarası veriyorsa, fatura serisinin devamı ve takibi firmaya ait olacaktır.

e-Arşiv Avantajları Nelerdir?

SOVOS e-Arşiv ile faturalarınızı e-Fatura mükellefi olmayan firmalara ve son kullanıcıya kesebilirsiniz.

SOVOS e-Arşiv ile şablon şeklinde hazırlama yapabilir, böylelikle şirketinizin kampanyalarını faturanıza tasarım olarak aktararak, reklam maliyetlerini düşürebilirsiniz.

SOVOS e-Arşiv ile muhasebe süreçlerinizi hızlandırıp, fatura işlemlerindeki hata oranlarını düşürebilirsiniz.

SOVOS e-Fatura ve e-Arşiv sayesinde kurumların, kurumlar arası ve son tüketiciye fatura süreçlerini, yasal çerçevede hızlı, kolay ve güvenilir bir şekilde yapabileceksiniz.

SOVOS e-Arşiv uygulaması ile beraber, faturalarınızın depolanması, ibraz ve rapor gibi birçok avantaja sahip olabilirsiniz. Böylelikle zaman ve mekândan tasarruf etmiş olacaksınız.

Elektronik ortamda faturalarınıza erişim sağlayabileceksiniz.

Nüshasını elektronik olarak tek tık ile mail atabileceksiniz.

Hızlı ve Kolay Fatura Oluşturun

Saniyeler içerisinde e-Arşiv Fatura’nızı oluşturun ve hızlıca müşterilerinize iletin. Faturanızı bir tıkla ulaştırıp, tahsilat sürecinizi hızlandırın.Elektronik ortamda iletilen faturalarınız sayesinde mutabakat gibi süreçlere son verebilir, alacaklarınızı çok daha hızlı temin edebilirsiniz. Kullanıcı hatalarından doğan külfetlerden de kurtulursunuz.

Faturalarınızı Arşivlemekten Kurtulun

SOVOS’un güçlü altyapısı sayesinde e-Arşiv Fatura’larınızı dijital ortamda 10 yıl boyunca saklayabilir, fiziki arşivleme masraflarınızı ortadan kaldırabilirsiniz. Geçmişe yönelik fatura kayıplarının önüne geçebilir, fiziksel arşivleme ve kağıt saklama sıkıntısından kurtulursunuz. Dilerseniz tüm e-Arşiv Fatura’larınızı dijital ortamda anlık olarak mali müşavirinize kolayca iletebilirsiniz.Mevzuata Uyumluluk

SOVOS; Gelir İdaresi Başkanlığı’nın yayımladığı tüm regülasyonlara uygun olarak çözümlerini güncel tutar. Usulsüzlük cezası almamanız için sürekli olarak bilgilendirme yayınlar. Böylece mevzuata uyum süreçlerini takip etmek zorunda kalmazsınız.Muhasebe Yazılımlarıyla Uyumlu

SOVOS e-Arşiv Fatura; çoğu muhasebe yazılımlarıyla entegre olarak çalışır. Böylece kullandığınız yazılımınız içerisinden tüm e-Arşiv Fatura süreçlerinizi yönetebilirsiniz. Herhangi bir sisteme bağlı olmadan da kolayca e-Arşiv Fatura’ya geçebilirsiniz. SOVOS Bulut Portal’inden hızlıca e-Arşiv Fatura kesebilir, gelen faturalarınızı kolayca yönetebilirsiniz.Her An Her Yerde

İnternet erişimi olan her cihazdan; akıllı telefon, tablet veya bilgisayardan e-Arşiv Fatura oluşturup gönderebilir, görüntüleyebilir, kabul ya da reddebilirsiniz.

Kargo ile Vakit Harcamayın

Faturaların basım maliyeti, matbaa ücretleri ve kağıt fatura kargolama işlemi maliyetlerinden kurtulursunuz. Dosyalar arasında fatura aramakla vakit kaybetmeden fatura kayıplarının önüne geçebilirsiniz.Güvenli ve Erişilebilir

Türkiye’deki e-Fatura’ların %70’inden fazlasını yöneten SOVOS’un güvenli altyapısıyla tüm e-Fatura’larınıza, %99,99 kesintisiz çalışırlık oranıyla erişebilirsiniz. Özel entegratörlük sayesinde, e-Arşiv Fatura’larınıza erişim hakkı sadece sizde olur ve üçüncü kişiler asla erişemez.e-Arşiv Fatura Özellikleri

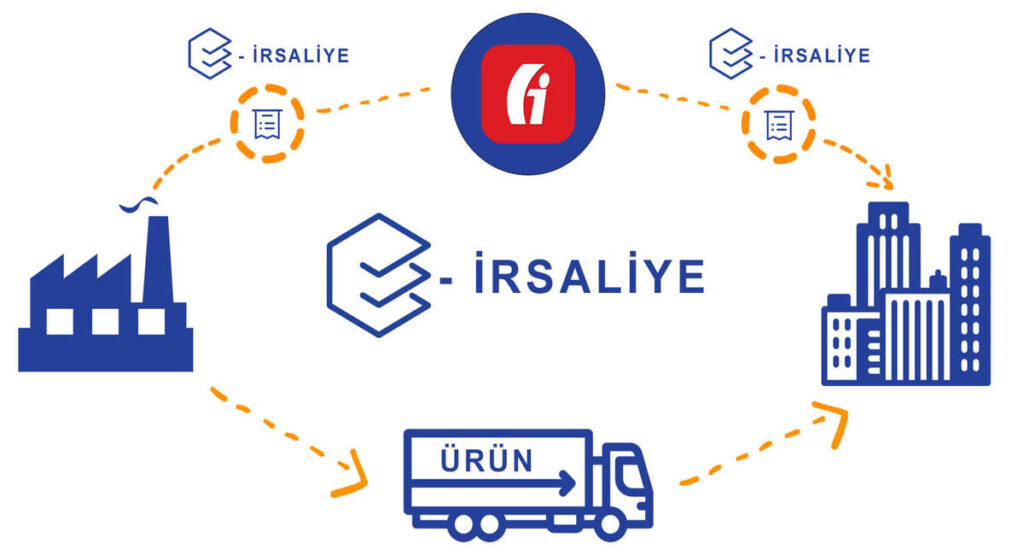

SOVOS mevcutta kullandığınız tüm faturalama süreçlerinize uygun çözümler sunar. SOVOS Özel Entegratörlüğü’nü kullanırken 3 farklı yöntemden de yararlanabilirsiniz. - E-İRSALİYE NEDİR?

İrsaliye; genel itibari ile satıcı tarafından hazırlanan ve herhangi bir malın satış işlemenin tamamlanmasının ardından elde edilen bedelin tutarını gösteren bir belge olarak tanımlanmaktadır. İrsaliye yani söz konusu belgeler; mal ya da ürünün satışının tamamlanmasından sonra verilen belgelerdir.

Fatura şeklinde düzenlenmiş olan belgelerin üzerinde çeşitli bilgilerin de bulundurulması zorunlu hale getirilmiştir. Bu bilgilerin eksik olması durumunda, irsaliye belgesi geçersiz olacaktır. Faturanın geçersiz olmaması ve belge niteliğini muhafaza edebilmesi için bilgilerin eksiksiz olarak girilmiş olması gerekmektedir.Bundan dolayı da irsaliye belgesinin fatura niteliğinde sayılması için; o faturanın hangi satıcı tarafından hazırlandığı, ne kadarlık bir tutarı olduğu, alınan tutar karşılığında ne satıldığı, malın hangi tarihte satıldığı ve kaç adet satıldığı gibi oldukça açıklayıcı bilgilerin yer alması gerekmektedir.

e-İrsaliyenin Avantajları Nelerdir?

İrsaliye hazırlamak zorunda olmadığınız için zamandan kazanacaksınız.

Kağıt irsaliyenin basımı, onayı, kargosu harcanan zaman ve maliyeti minimuma indireceksiniz.

Kaybolma riski ve yeniden gönderim maliyetlerine katlanmayacaksınız.

e-irsaliye ile alıcıya anında bilgi ulaşırken kabul, red, iade süreçlerinde hızlı mutabakat sağlayacaksınız.

e-irsaliye ile 10 yıl süreyle dijital ortamda saklandığından veriye hızlı erişimin yanı sıra arşivlenmesi masraflarınızdan (zaman, depo ve personel) kurtulacaksınızİrsaliye ve Faturanın Farkı Nedir?

İrsaliye ve fatura sıkça karıştırılan terimlerdir. Ancak fatura olmayan sevk irsaliyesi; satıcı tarafından hazırlanan, açıklayıcı bir belgedir. Ancak fatura ile sevk irsaliyesi arasında çeşitli farklar söz konusudur. İlk olarak bilinmesi gereken başlıca unsur; sevk irsaliyesinin fatura yerine kullanılamayacağıdır.

Malın satışının yapılması halinde, o mal gerekli adrese teslim edilirken, sevk irsaliyesinin düzenlenmesi gerekmektedir. Malın depodan çıkarılması için ve malın gereken yere teslim edildiğinin kanıtı olarak; belge satıcı firma tarafından imzalanmaktadır.

Alıcı tarafından ise malın teslim alındığına dair imzalanması gerekmektedir. Bu belgenin imzalanmaması, malın teslim edilmediğini ortaya koyar. Fakat belgede imza varsa o malın teslimi gerçekleşmiş olarak kabul edilir

İrsaliyeli Fatura Nedir?

Fatura ve sevk irsaliyesi ile beraber bir de sevk irsaliyeli faturadan bahsedilmektedir. Genel itibari ile fatura ve sevk irsaliyesi satıcı firma tarafından ayrı olarak hazırlanan bir unsurdur. Fakat çeşitli durumlarda bu iki belgenin birlikte hazırlanmasına ihtiyaç duyulabilir. Fatura ve sevk irsaliyesinin beraber hazırlandığı durumlarda meydana çıkan belgeye sevk irsaliyeli fatura adı verilmektedir. Bu evrak üzerinde hem fatura bilgileri yer alır hem de sevk ile ilgili bilgiler mevcut olur.

Satıcı firma bu sevk irsaliyeli faturanın çeşitli hazırlama şartları bulunmaktadır. Örnek olarak; söz konusu evrakların 3 adet olacak şekilde hazırlanması gerekir. Eğer 3 adetten az hazırlanmış ise yasal olarak bu evrak hazırlanmamış kabul edilir. Bunun yanı sıra evrakların üzerinde sevk irsaliyeli olduğu de belirtilmelidir. Fatura ya da sevk irsaliyeleri, kalem ya da yazıcıdan çıktı alınarak doldurulabilir. Bilgisayar çıktıları ise günümüzde daha yaygın biçimde tercih edilmektedir.

Yoksa siz hala E-irsaliye’ye geçiş yapmadınız mı ?

İrsaliye; tarih, seri ve sıra numarası takip edilerek kesilmelidir. Bunun yanı sıra irsaliyenin düzenlenmesi ile beraber 7 gün içinde faturası kesilmesi zorundadır. Bunun yanı sıra, sevk edilen malların cinsi, miktarı, nereden nereye sevk edildiği, malın teslim tarihi de belirtilmelidir.

Fatura; irsaliyenin düzenlendiği ay ve düzenlendiği yıldan, farklı bir ay ve yıla kesilemez. Mal ya da ürünlerin teslimini belirtilen ve kanıtlayan en önemli belge; sevk irsaliyesidir Sevk irsaliyesi en az üç nüsha olarak düzenlenmelidir

Aksi halde geçerliliği olmayacaktır. Bunun yanı sıra düzenlenmiş olan iki nüsha mutlaka malı taşıyan taşıtta mevcut olmalıdır.

En az 3 kopya olarak düzenlenmemiş olan sevk irsaliyeleri hiç oluşturulmamış sayılacağı için dikkat edilmesi gereken en önemli kuralların başında gelir. Bu durumda her bir sevk irsaliyesi için özel usulsüzlük cezası kesilecektir.

Mal sevkiyatında düzenlenmiş olan sevk irsaliyelerinin taşıtta bulundurulması zorunludur.

Bundan dolayı da yapılan kontrollerde sevk irsaliyesinin nakil aracında bulundurulmaz ise malı taşıyan veya taşıttıran (alıcı veya satıcı) adına her bir sevk irsaliyesi için cezası kesilir.

- E-SERBEST MESLEK MAKBUZU NEDİR?

Serbest meslek erbapları tarafından mesleki faaliyetlerine ilişkin olarak 213 sayılı Vergi Usul Kanununun 236. maddesine göre düzenlenen ve kağıt serbest meslek makbuzu ile aynı yasal niteliklere sahip olan elektronik ortamda düzenlenen, hizmet alanın talebi doğrultusunda elektronik veya kağıt ortamda iletilen, dijital olarak muhafaza ve ibraz edilebilen ve GİB’e elektronik ortamda raporlanan elektronik belge ve raporudur.

Kimler E-Serbest Meslek Makbuzuna Geçiş Yapabilir?

1/1/2018 tarihi itibariyle dileyen serbest meslek erbapları uygulamaya dahil olarak mesleki faaliyetlerine ilişkin tahsilatları için kâğıt ortamda düzenlemiş oldukları Serbest Meslek Makbuzunu elektronik belge olarak elektronik ortamda düzenleyebilir, muhatabının talebi doğrultusunda elektronik veya kâğıt ortamda iletilebilir, elektronik ortamda muhafaza edip Gelir İdaresi Başkanlığı’na elektronik ortamda raporlayabilirler.

Serbest muhasebeci mali müşavir, avukat, diş hekimi, veteriner hekim, mimar, doktor, mühendis, müşavir, senarist, yeminli mali müşavir, danışman, ressam, yazar, bestekar, kimyager, serbest öğretmen, sağlık memuru, artist, menajer, yönetmen, rehber vb. serbest meslek erbapları istemeleri halinde hemen geçiş yapabilir.e-Serbest Meslek Makbuzu Uygulamasına geçen meslek erbapları

Kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yoluyla,

GİB Portalı aracılığıyla ve

Özel entegratörlerin bilgi işlem sistemleri aracılığıyla

3 yöntemden herhangi birini seçerek yararlanabileceklerdir.e-Serbest Meslek Makbuzu Avantajları Nelerdir?

● İşletmeniz için internet erişimi olan her yerden kullandığınız ön muhasebe programınız ile elektronik ortamda hazırlayacağınız Serbest Meslek Makbuzu ile hem kâğıt israfını hem de fazla maliyeti önleyebilirsiniz.

● e-Serbest Meslek Makbuzu ile arşivleme, baskı, depolama ve postalama gibi maliyetlerin tümünden vazgeçmeniz mümkün hale gelir.

● e-Serbest Meslek Makbuzu’na ait sistemde kayıtlı bulunan belgelerinizi 10 yıl süresince saklayabilir, e-Arşiv sayesinde olası veri kayıpları son bulabilecektir. Bu şekilde, dilediğiniz e-Serbest Meslek Makbuzu’nu istediğiniz an bulabilirsiniz.

● Elektronik Serbest Meslek Makbuzu kullanımı, hatalı ya da eksik işlem yapma ihtimalini en aza indirir. Bu sayede, elektronik ortamda Serbest Meslek Makbuzu oluşturacak olan herkese kolay ve hızlı işlem süreciyle zaman tasarrufunu beraberinde getirir.

● e-Serbest Meslek Makbuzu, SMS ve e-mail olarak düzenlenerek gerekli kişilere gönderilebilir. Makbuzu alan taraf bu makbuzu muhasebe kayıtlarına işleyebilir.

●Elektronik ortamda oluşturulan Serbest Meslek Makbuzları, sağladığı kâğıt vb. tasarruflar ile çevreyi korumak adına doğru bir seçenek haline gelir.e-Serbest Meslek Makbuzu’na Eklenmesi Gereken Bilgiler Nelerdir?

Serbest Meslek Makbuzu’nda mutlaka bulunması gereken birtakım bilgiler e-Serbest Meslek Makbuzu’nda da bulunmalıdır. Bu bilgiler aşağıdaki gibidir:

● Müşteriye ait isim, soy isim ya da unvan, adres, vergi mükellefi ise vergi dairesi, vergi kimlik numarası ya da T.C. kimlik numarası,

● Serbest meslek erbabına ait isim, soy isim, adres, vergi dairesi, vergi kimlik numarası ve T.C. kimlik numarası,

● Alınan paranın miktarı e-Serbest Meslek Makbuzu’nda yer alır. Varsa vergi tevkifatı tutarları ile KDV tutarları ayrıntısıyla belirtilir.

● Belgenin içeriğinde belge numarası, belge düzenlenme tarihi (tarih, saat, dakika olarak) bulunur. Mükelleflere ait bilgilere ek olarak ihtiyaç halinde başka bilgilere de yer verilebilir.e-Serbest Meslek Makbuzu Kimler İçin Zorunludur?

Doktor, avukat, veteriner hekim, diş hekimi, mühendis, mimar, müşavir, serbest muhasebeci mali müşavir, yeminli mali müşavir, ressam, yazar, danışman, bestekar, öğretmen, artist, kimyager, menajer, senarist, ebe, yönetmen, sünnetçi, rehber, arzuhalci ve sağlık memuru gibi serbest meslek faaliyetlerini kendi nam ve hesaplarına yapan kişiler elektronik Serbest Meslek Makbuzu kesebilirler. - E-MÜSTAHSİL MAKBUZU NEDİR?

Defter tutan çiftçilerin veya toptancıların, defter tutmayan çiftçilerden satın aldıkları ürünler karşılığında düzenledikleri ticari vesikaya müstahsil makbuzu denir .

Gerçek usulde vergiye tabi olmayan çiftçilerden tarımsal ve hayvansal ürünler alan birinci sınıf tüccarların ticari faaliyetlerinin elektronik olarak yürütülmesi için Gelir İdaresi Başkanlığı tarafından belirtilen usul ve esaslarla, müstahsil makbuzu ile aynı nitelikleri taşıyan elektronik belgelerin düzenlenmesi, saklanması ve iletilmesi ve Gelir idaresi Başkanlığı’na raporlanmasına ait işlemleree-Müstahsil Makbuzu denir.

Bu Uygulamadan Nasıl Yararlanabilirsiniz;

e-Müstahsil Makbuzu’ndan yararlanabilmek için 3 farklı yol kullanılabilmektedir.

Doğrudan Entegrasyon: İşletmeler kendi bilgi işlem alt yapılarını Gelir İdaresi Daire Başkanlığı’nın teknik kılavuzlarla belirtiği altyapı ve kalite sertifikasyonlarını tamamlayarak GİB ile direkt iletişime geçen bir yapı kurabilrsiniz.

GİB Portal: Gelir İdaresi Başkanlığının servis ettiği GİB Portali üzerinden makbuzlarınızı tek tek işleyerek uygulamayı kullanabilirsiniz.

Gelir İdaresi Başkanlığı’ndan özel entegratörlük izni alan e-Müstahsil Makbuzu uygulamasını hızlıca geçiş yaparak kolayca kullanmaya başlayabilirsiniz.

e-Müstahsil Makbuzu

Gerçek usulde vergiye tabi olmayan çiftçilerden mal alan “birinci sınıf tüccarlar” 1 Ocak 2018 tarihine kadar e-Müstahsil Makbuzu uygulamasına dahil olmak ve bu tarihten itibaren müstahsil makbuzu belgelerini e-Müstahsil Makbuzu olarak düzenleyebilirler.

e-Müstahsil Makbuzu uygulamasına, 213 Sayılı Vergi Usul Kanunu hükümleri uyarınca müstahsil makbuzu belgesini düzenlemek zorunda olan mükellefler 01/01/2018 tarihinden itibaren dahil olabileceklerdir.

1 Ocak 2018 tarihine kadar kağıt Müstahsil Makbuzu kesmeye devam edecek olanların elektronik ve kağıt olarak iki yöntemi aynı andan kullanmaması gerekmektedir.

e-Müstahsil Makbuzu uygulamasına dahil olacak mükelleflerin uygulamayı kullanmak için e-Fatura, e-Arşiv ve e-Defter uygulamalarına dahil olmaları zorunluluğu bulunmamaktadır.

“e-Müstahsil Makbuzu Raporu”nu elektronik sertifika ile zaman damgalı olarak imzalayarak teknik kılavuzlarda açıklanan yöntem veya yöntemlerle GİB sistemine elektronik ortamda aktarılacaktır.

e-Müstahsil Makbuzu’nun Faydaları Nelerdir?

Karekod ile anlık kontrol e-Müstahsil Makbuzu Belgesi üzerinde yer alması zorunlu olan karekod ile anlık doğrulama ve kontrol yapabileceksiniz.

Kolay ve Erişilebilir

Geçmiş asla geçmiş değildir! Müstahsil Makbuzu ile tüm eski geçmiş makbuzlarınıza tek tıkla ulaşabilirsiniz. Tüm geçmiş müstahsil makbuzlarınıza kağıtların içinde kaybolmadan dijital ortamda hızlı ve kolay bir şekilde ulaşabilirsiniz.

Güvenli Kullanım

Dijital platforma taşıdığınız verileriniz, Müstahsil Makbuzu sisteminde hiçbir zaman kaybolmaz. Üstelik bu bilgiler tamamen size özeldir ve bilgilerinize talebiniz dışında bir başkası asla ulaşamaz.

e-Müstahsil Makbuzu Özellikleri

Sınırsız Sayıda Kullanıcı Yetkilendirin

İstediğiniz sayıda kullanıcı yetkilendirilebilir ve toplu olarak gönderebilirsiniz.

Her An Her Yerde Kullanım

e-Müstahsil Makbuzlarınızı zaman ve mekan gözetmeksizin anlık olarak görüntüleyebilirsiniz.

SOVOS Özel Entegratörlük

Gelir İdaresi Başkanlığı’ndan özel entegratörlük izni alan SOVOS üzerinden

e-Müstahsil Makbuzu uygulamasına hızlıca geçiş yapabilirsiniz.

SOVOS e-Müstahsil makbuzu ile tüm müstahsil makbuzlarınıza tek tıkla hızlı ve rahatça ulaşabilirsiniz.

Mobil Üzerinden Kullanım Kolaylığı

Tüm e-müstahsil makbuzlarınıza mobil üzerinden de direkt olarak ulaşabilirsiniz. Karekod özelliği ile doğrulama yapabilir ve toplu olarak görüntüleyebilirsiniz.

- E-MUTABAKAT

E-Mutabakat, beyanname alış (BA), beyanname satış (BS), cari hesap mutabakatları ve ekstre karşılaştırma işlemlerini faks ya da telefona gerek kalmadan tüm cari hesaplarınız için topluca yapmanızı sağlayan sistemdir.

E-Mutabakat, beyanname alış (BA), beyanname satış (BS), cari hesap mutabakatları ve ekstre karşılaştırma işlemlerini faks ya da telefona gerek kalmadan tüm cari hesaplarınız için topluca yapmanızı sağlayan sistemdir.

Gelir İdaresi Başkanlığı’na (GİB) göndereceğiniz BA ve BS formları öncesinde tüm alacak ve borç hesaplarınızı eşitlemenizi sağlar. Ayrıca diğer işletmelerle kolayca BA-BS ve ekstre karşılaştırması yapmanızı sağlar. Böylece mutabakat sürecini kolaylaştırmış ve hızlandırmış olursunuz.

Gerek masaüstü gerek bulut iş çözümleriyle entegrasyon sağlar.

Excel ile kolayca aktarım yapmanızı sağlar.

Kağıt, iş gücü, arşivleme ve kargo maliyetlerini azaltır, zamandan tasarruf ettirir, verimliliğinizi artırır.

Mutabakatı elektronik ortama taşıdığı için hem hız ve kolay kullanım sunar hem de hata yapma ihtimalini azaltır.

Kullanıcı sınırlaması olmaksızın kullanım sağlar. - E-Defter Nedir? Nasıl Kullanılır? Kimler E-Defter Kullanmalı?

Maliye Bakanlığı Gelir İdaresi Başkanlığı ile Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğü tarafından ortak olarak yayımlanan 1 sıra No.lu Elektronik Defter Genel Tebliği ile elektronik defter (e-defter) yürürlüğe girmiş bulunmaktadır.

Maliye Bakanlığı Gelir İdaresi Başkanlığı ile Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğü tarafından ortak olarak yayımlanan 1 sıra No.lu Elektronik Defter Genel Tebliği ile elektronik defter (e-defter) yürürlüğe girmiş bulunmaktadır.

e-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin bu sitede duyurulan format ve standartlara uygun biçimde elektronik dosya biçiminde hazırlanması, bastırılmaksızın kaydedilmesi, değişmezliğinin, bütünlüğünün ve kaynağının doğruluğunun garanti altına alınması ve ilgililer nezdinde ispat aracı olarak kullanılabilmesine imkan tanımayı hedefleyen hukuki ve teknik düzenlemeler bütünüdür.

Defterlerin elektronik ortamda hazırlanması için xml formatında bir standart olan ve uluslararası kullanıma sahip XBRL (eXtensible Business Reporting Language) Genişletilebilir İşletme Raporlama Dili esas alınmıştır.

Belirtilen standartlara uygun olarak hazırlanan elektronik defterlerin değişmezliğinin, kaynağının ve bütünlüğünün sağlanmasında gerçek kişiler için güvenli elektronik imza veya tüzel kişiler için mali mühür kullanılacaktır. Ayrıca imza veya mühür değerinin Elektronik Defter Uygulaması üzerinden bildirimi suretiyle, söz konusu defterin ilgili tüm taraflar nezdinde ispat aracı olarak kullanılabilmesi sağlanacaktır.

Geçiş Süreci

e-Defter uygulamasına dâhil olma zorunluluğu bulunan mükelleflerden;1- e-Fatura uygulamasına geçiş zorunluluğu bulunan mükellefler, e-Fatura uygulamasına geçiş süresi içinde (e-Fatura uygulamasına yıl içinde zorunlu olarak geçen mükellefler bakımından izleyen yılın başından itibaren),

2- Bu Tebliğ yayım tarihi itibarıyla Türk Ticaret Kanununun 397nci maddesinin dördüncü fıkrası uyarınca bağımsız denetime tabi olan şirketler 1/1/2020 tarihinden itibaren, 2020 ve müteakip yıllarda bağımsız denetime tabi olma şartlarını sağlayan mükellefler ise şartların sağlandığı yılı takip eden yılın başından itibaren,

e-Defter uygulamasına geçmek ve edefter.gov.tr adresinde format ve standardı belirlenen defterleri e-Defter olarak tutmak zorundadırlar.

e-Defter ile İş Akışı

Yevmiye defter boyutunun sınırı aşmamasına bakılır, imzalanır,

Yevmiye defterinin şema ve şematron kontrolü yapılır,

Yevmiye defteri beratı oluşturulur ve imzalanır,